In un quadro globale incerto l’economia italiana rimane al limite della stagnazione

ma diminuiscono le esportazioni

a causa delle guerre commerciali

Il 2019 è stato un anno caratterizzato da un rallentamento dell’economia mondiale; sul finire dell’anno, sono tuttavia emersi segnali di stabilizzazione. Le prospettive per il 2020 sono incerte. I “fattori di disturbo” che sono alla base del rallentamento dell’attività produttiva non si sono infatti attenuati.

ASCOLTA IL PODCAST DELL'ARTICOLO

I versanti di crisi sembrano anzi complicarsi, come nel caso della Brexit o delle guerre commerciali, dove sembra aprirsi un nuovo fronte con l’introduzione di misure protezionistiche verso le esportazioni europee; sono in aumento i livelli di indebitamento pubblici e privati, è in calo il ciclo degli investimenti. Si aggiungono i focolai di crisi sparsi in diversi paesi, del Sud America e orientali. Queste tensioni hanno già determinato la caduta del commercio internazionale e hanno anche prodotto effetti negativi sulla fiducia delle imprese, sugli investimenti e sulla produzione industriale. La debolezza dell’economia mondiale risente anche del minore dinamismo della Cina, mentre gli Stati Uniti, dopo anni di espansione e stimoli fiscali aggiuntivi, cominciano a risentire delle loro stesse politiche protezionistiche. L’Europa è l’area economica che ha subito maggiormente l’evoluzione negativa del quadro economico internazionale. A pesare non sono solo le tensioni sul commercio mondiale, ma anche gli effetti del rallentamento che ha interessato in primo luogo la Germania dove l’industria, già alle prese con la crisi del diesel, è entrata in profonda recessione trascinandosi dietro l’intera area euro.

![]()

Il susseguirsi di indicazioni sfavorevoli sul quadro congiunturale ha posto al centro dell’attenzione i bassi livelli di inflazione e alimentato il timore che, se la frenata dell’economia dovesse prolungarsi, la dinamica dei prezzi potrebbe portare alcuni paesi ai margini della deflazione. Fed e Bce hanno di conseguenza modificato l’orientamento espansivo delle politiche monetarie. Il taglio dei tassi è stato accompagnato, tanto negli Stati Uniti quanto in Europa, da una rilevante riduzione dei tassi sul segmento a lunga della curva.

![]()

Negli Stati Uniti la curva si è invertita: tassi a lunga al di sotto di quelli a breve segnalerebbero una possibile recessione. In Germania, l’intera curva dei tassi si è portata in territorio negativo e sottolinea la delicatezza e la grande incertezza del momento attuale. L’efficacia della politica monetaria è tuttavia ridotta in una fase di bassa inflazione e di tassi nulli o addirittura negativi. Da qui la necessità, sottolineata dalla Bce, di mantenere tassi di interesse bassissimi ancora per un periodo prolungato ma anche di politiche di bilancio espansive per sostenere la domanda.

L’economia Italiana

L’indebolimento del ciclo economico nell’area euro, con il crollo in particolare dell’industria tedesca, ha influenzato l’attività produttiva in Italia, ponendo fine alla ripresa che aveva iniziato a manifestare i primi segnali positivi nel 2014.

![]()

![]()

Nel 2017 la crescita, pur rimanendo ben al sotto di quella dei principali paesi dell’area euro, era stata robusta, arrivando all’1,7%. Nel 2018 l’economia italiana si è invece bruscamente fermata: nella parte centrale dell’anno ha fatto registrare due trimestri consecutivi di crescita negativa ( -0,1%, di fatto una recessione “tecnica”), in quelli successivi i tassi di crescita sono risultati pari a zero o al più positivi di appena un decimo di punto. La crescita in sostanza si è arrestata dal secondo trimestre del 2018 e da allora l’economia italiana è entrata in una fase di stagnazione prolungata.

![]()

L’esame delle componenti del Pil evidenzia il rallentamento delle esportazioni per effetto, come ricordato, della brusca caduta del commercio internazionale e del crollo dell’industria tedesca. A livello settoriale, la frenata dell’economia italiana è stata guidata dalla recessione dell’industria manifatturiera; in questa fase un ruolo determinante è stato giocato dallo smaltimento delle scorte. Da un confronto con i maggiori Paesi dell’area euro, emerge come l’economia italiana, oltre a crescere meno quando la congiuntura “tirava”, ha sofferto di più nella fase di rallentamento. Trova anche conferma il ruolo anomalo giocato dalle scorte, come reazione delle imprese all’incertezza del quadro economico internazionale, ma anche di quello politico interno, in particolare in merito alle tensioni con la Commissione europea sui conti pubblici e al rialzo dello spread.

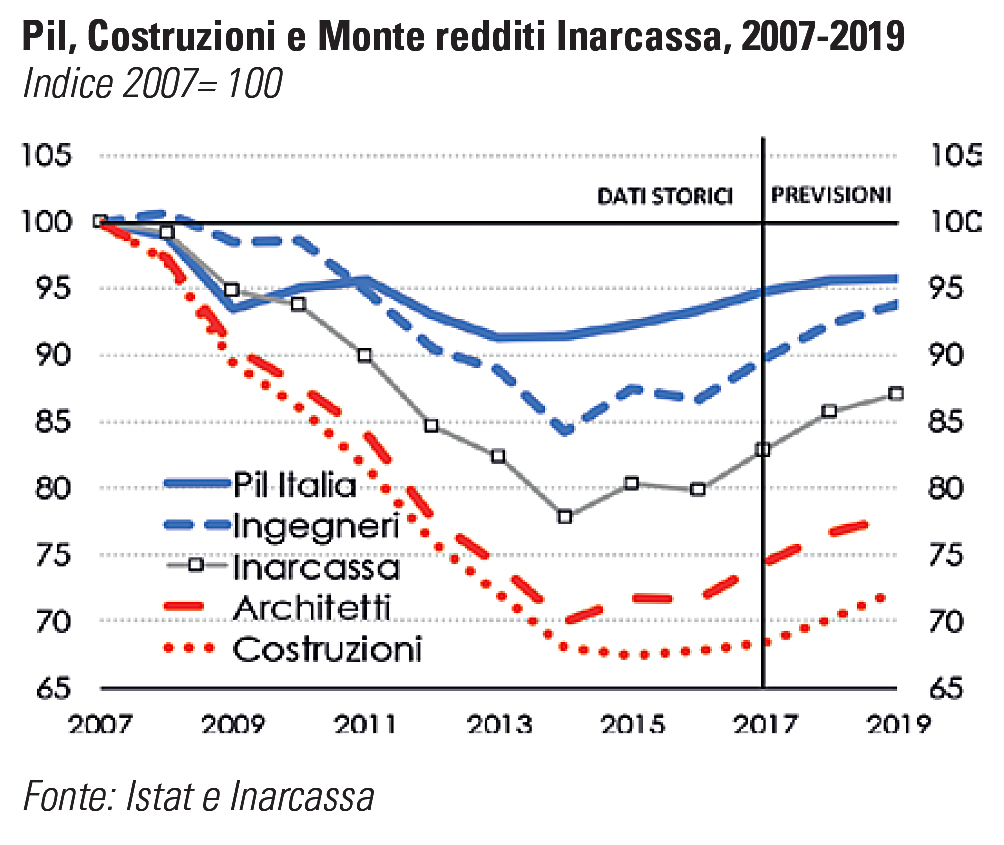

I fattori interni spiegano il peggioramento del clima di fiducia delle famiglie anche se consumi e investimenti hanno tenuto. Un contributo positivo al Pil proviene dal settore delle costruzioni, la cui crescita nel 2018 ha sfiorato il 3% dopo il +1,5% messo a segno nell’anno precedente. Le costruzioni sarebbero da sole in grado di generare una forte spinta alla crescita dell’economia nazionale, per il peso rilevante sul tessuto produttivo del paese in virtù della lunga e complessa filiera che la caratterizza. Il settore è però frenato dalla dinamica negativa degli investimenti pubblici (in calo quasi del 50% dal 2008) e indirettamente dal quadro poco favorevole dei conti pubblici. La debolezza del settore rappresenta un freno alla ripresa dei redditi aggregati della categoria che rimangono ancora, soprattutto quelli degli architetti, su livelli inferiori rispetto ai livelli pre-crisi (10% per gli ingegneri e quasi 26% per gli architetti). La ripresa delle costruzioni iniziata a metà del 2015 ha comunque già prodotto effetti positivi sui redditi degli iscritti. Il recupero delle costruzioni segue, con un fisiologico ritardo, i miglioramenti ben più evidenti del clima di fiducia delle imprese di costruzione proseguiti anche nel 2019. Le prospettive del settore, in sostanza, come anche illustrato a seguire nel paragrafo sul settore immobiliare, rimangono favorevoli nonostante l’intonazione negativa del quadro economico complessivo. Nell’anno in corso, l’intera economia dovrebbe invece risultare in stagnazione, mettendo a segno un +0,1% come sintesi di una debolezza della domanda interna di consumi e investimenti e, dall’altro lato, di un recupero delle esportazioni nell’ultimo trimestre dell’anno e del momento positivo che vive il settore delle costruzioni.

I mercati finanziari

Il rapido peggioramento del quadro economico dell’area dell’euro ha indotto la Bce a settembre a varare un nuovo pacchetto di misure espansive che prevede tra le altre cose il riavvio, a partire da novembre, degli acquisti di attività finanziarie. La Banca Centrale ha soprattutto segnalato l’intenzione (cd. forward guidance) di mantenere i tassi di interesse ufficiali su livelli pari o addirittura inferiori a quelli attuali fino a quando l’inflazione non si porterà in modo duraturo intorno al 2%. L’inflazione rimane in effetti su livelli bassi e ben distante dall’obiettivo di una crescita dei prezzi al consumo nell’area euro vicina al 2%. Tutti i principali istituti di previsione concordano, soprattutto, sul fatto che l’inflazione dovrebbe restare debole anche nei prossimi due anni. Banca d’Italia ha in particolare segnalato la necessità di intervenire in modo deciso per scongiurare per tempo rischi di deflazione che altrimenti avrebbero pesanti ripercussioni economiche e sociali. L’intervento sui tassi della Fed e della Bce hacreato le precondizioni anche in Italia per un crollo dei rendimenti che sulla scadenza lunga sono scesi ai minimi storici. La creazione del nuovo governo nei primi giorni di settembre e un andamento migliore rispetto alle attese di alcune voci dal lato delle entrate di finanza pubblica hanno favorito la discesa dei rendimenti. Sui titoli a dieci anni la riduzione è stata di 1,5 punti con rendimenti che a inizio settembre sono scesi sotto l’1%.

![]()

Da metà settembre lo spread con i Bund tedeschi è sceso sotto 1,5 punti anche se il trend positivo si è invertito nella prima metà del mese di novembre per le tensioni politiche e la vicenda Ilva. In teoria potrebbe ancora esserci spazio per un’ulteriore riduzione dei tassi considerando che quelli italiani sono due volte più elevati di quelli spagnoli (e quattro volte quelli francesi). Lo spread con i corrispondenti titoli della Germania potrebbe quindi ridursi ulteriormente.

![]()

I rendimenti spagnoli sono in effetti ai minimi storici e lo spread è ormai vicino ai livelli in essere al momento della creazione dell’area Euro, quindi sotto lo 0,5. La grande crisi ha rappresentato un momento di forte discontinuità per entrambi i paesi e lo spread nella fase più acuta della crisi dei debiti sovrani è andato anche oltre i 5 punti. Negli anni più recenti gli andamenti dei titoli di Italia e Spagna si sono distanziati seguendo il diverso profilo di crescita e della situazione dei conti pubblici: tra il 2015 e il 2018, infatti, la Spagna è cresciuta a ritmi tre volte più elevati dell’Italia e ha iniziato a ridurre il debito. In Italia il debito ha invece continuato a crescere non tanto in valore assoluto, quanto soprattutto in rapporto al Pil per la crescita debole dell’economia italiana e questo, in condizioni normali dei mercati finanziari (diverse da quelle attuali), rappresenta un ostacolo alla riduzione dei rendimenti.

![]()

Nella parte finale dell’anno, le tensioni politiche legate alla definizione della Legge di Bilancio e al meccanismo Europeo di Stabilità hanno riportato lo spread sui 170 pb.

La manovra di bilancio e i saldi di finanza pubblica

La bassa crescita economica non favorisce il riequilibrio dei saldi di finanza pubblica. Inoltre, un onere medio del debito più elevato del tasso di crescita del Pil nominale rappresenta un rischio per la tenuta dei conti pubblici. Il crollo dei tassi di interesse ha contribuito a spingere al rialzo le quotazioni delle maggiori borse internazionali. Negli Stati Uniti, il rialzo delle quotazioni azionarie è stato sostenuto dall’iniezione di liquidità (di oltre 250 miliardi di dollari) nel mercato interbancario da parte della Fed per fronteggiare i problemi collegati a una politica delle riserve bancarie che attribuisce un potere eccessivo a poche grandi banche americane. In Italia, il rialzo da inizio anno è stato del 17% e l’indice è in questo modo tornato sui livelli di inizio 2018, dopo la brusca caduta che era intervenuta nella parte finale dell’anno. Il quadro di finanza pubblica, delineato dal Governo nella Nota di aggiornamento del Documento di Economia e Finanza (NaDEF), indica un miglioramento dei saldi di bilancio, dovuto principalmente alla riduzione, come visto, dello spread e a un risparmio su alcune voci della spesa pubblica (su tutte Quota 100). Le maggiori entrate e i risparmi di spesa migliorano la stima dell’indebitamento netto del 2020 di 0,6 punti di Pil. Al netto delle “clausole di salvaguardia” IVA, che “pesano” per 1,3 punti di Pil, l’indebitamento tendenziale si porterebbe al 2,7%. La Manovra del governo, il cui passaggio è reso meno complesso dalla più favorevole situazione dei conti pubblici, determina per il 2020 un aumento del deficit di 0,8% punti percentuali di Pil, portando l’indebitamento programmatico al 2,2%.

![]()

Gran parte della manovra si basa sulla “disattivazione” delle “clausole di salvaguardia” Iva, che è completa per il 2020 (per 23 miliardi) e parziale per il biennio 2021-2022 (rispettivamente, per 9,8 e 3 miliardi). L’ammontare residuo delle clausole di salvaguardia resta significativo (pari, in termini di Pil, a 1 e 1,3 punti nel 2021 e 2022). Per gli anni successivi resta pertanto il problema della loro copertura. Nel caso in cui non si dovessero trovare le coperture, l’aliquota ordinaria Iva passerebbe al 25% nel 2021 e al 26,5% nel 2022. Quella ridotta salirebbe al 12%.

Le principali misure espansive riguardano la riduzione del cuneo fiscale, gli investimenti pubblici e privati, le risorse per il rinnovo dei contratti del pubblico impiego e per il sostegno alla famiglia. Si tratta di risorse a favore della crescita di modesta entità per il 2020 (8 miliardi), ma crescenti negli anni successivi fino a oltre 20 miliardi di euro. Le “coperture”, che verrebbero assicurate da interventi di contrasto all’evasione, da nuove imposte ambientali, da una revisione delle tax expenditures e dalla spending review, sono parziali, con conseguente aumento del deficit di 16 miliardi nel 2020 e di poco più di 10 miliardi nel 2021 e 2022.

![]()

L’impostazione della manovra mira a preservare le condizioni per assicurarsi i massimi risultati possibili dal “bonus” rappresentato dal crollo dei tassi di interesse, in modo da ridurre il servizio del debito e poter così fare affidamento su risorse “extra” a bilancio.

![]()

La manovra, di conseguenza, appare poco orientata a stimolare la crescita: nel confronto con gli altri principali paesi europei, l’Italia presentava in effetti nel 2018 un indebitamento inferiore a quello di Francia e Spagna; rimane però molto elevato il debito pubblico e la difficoltà di avviare un serio piano di rientro.

![]()

Le misure in campo previdenziale e assistenziale e libera professione

Gli interventi in campo previdenziale e assistenziale sono pochi. Si tratta per lo più di proroghe al 2020 di alcuni istituti, quali l’“Ape sociale”, “Opzione donna” e bonus bebé. Per le politiche a sostegno della famiglia, in attesa di un riordino complessivo del settore annunciato dal governo, la manovra amplia la durata del congedo di paternità, aumenta i contributi per gli asilo nido e per il supporto domestico a favore di bambini affetti da patologie croniche. Si interviene, inoltre, in senso migliorativo per il pensionato, sul meccanismo di indicizzazione delle pensioni al costo della vita, anche se con effetti molto modesti sull’importo di pensione.

Viene infatti elevata la soglia (nel 2019 da poco più di 1.500 euro mensili a 2.000 euro) entro cui garantire l’adeguamento pieno all’inflazione (100% in luogo del 97%). La libera professione è interessata da misure di natura fiscale che riguardano, in generale, le imprese e il lavoro autonomo. Viene abolita la disciplina sulla cosiddetta Flat tax, con aliquota al 20%, che sarebbe dovuta entrare in vigore dal 2020 per le persone fisiche esercenti attività d’impresa, arti e professioni con ricavi compresi tra 65 mila e 100 mila euro. Vengono, inoltre, prorogate le agevolazioni fiscali per gli investimenti privati (il cosiddetto super e iper-ammortamento).

Riguardo al settore delle costruzioni e dell’edilizia, oltre alle proroghe su detrazioni per ristrutturazioni e riqualificazione energetica, vengono stanziate maggiori risorse per investimenti pubblici (per 0,5 miliardi nel 2020, 1,4 nel 2021 e 3 nel 2022), gran parte delle quali destinate alle amministrazioni locali per interventi di edilizia pubblica, messa in sicurezza del territorio, prevenzione sismica. Sui tempi di realizzazione vi è qualche incertezza, considerato che, come successo negli anni più recenti, l’aumento degli stanziamenti non si è sempre tradotto in un aumento delle spese per investimenti. Un maggior impegno del governo in questa direzione sarebbe importante, considerato che dall’inizio della crisi economica la spesa per investimenti pubblici si è ridotta di oltre un punto di Pil, portandosi dal 3,2% del 2007 al 2,1% del 2018.

Il Mercato Immobiliare

La dinamica positiva del mercato immobiliare è proseguita anche nei primi sei mesi del 2019, in linea con l’evoluzione registrata nelle maggiori economie dell’area euro, dove gli investimenti nel settore delle costruzioni hanno fornito un impulso alla crescita. Per quanto riguarda in particolare il 2018, più rilevante per i redditi della categoria ai fini di questo bilancio di previsione, i dati dell’Agenzia delle Entrate evidenziano un aumento delle compravendite di abitazioni del 6,5% rispetto al 2017. Si tratta della quinta variazione annuale consecutiva di segno positivo che ha permesso di riassorbire il crollo del biennio 2011-2012 e riportato i livelli sui valori in essere a inizio del 2000.

La crescita delle compravendite ha interessato tutto il territorio nazionale. Nell’area del Nord Est si è registrato il tasso di crescita più significativo (+10,2%), a fronte di un mercato che rappresenta circa un quinto del totale nazionale. Nel Nord Ovest, dove si concentra quasi il 35% del mercato nazionale, la crescita è stata meno sostenuta (+5,6%). Molto elevata anche la dinamica evidenziata al Centro (+6,4%) e nelle Isole (+7,7%). La tendenza espansiva dei volumi di compravendite è proseguita anche nel primo semestre 2019, con una variazione positiva del 6,1% rispetto al corrispondente semestre del 2018.

![]()

![]()

Le otto maggiori città italiane per popolazione continuano ad essere contraddistinte dagli aumenti più rilevanti nel panorama nazionale. I mercati più dinamici sono Milano, Genova, Bologna e Firenze che nell’ultimo quinquennio hanno evidenziato una crescita media annua del 10% (8% il dato nazionale). Nonostante la stagnazione dell’economia italiana la previsione dell’ANCE per l’intero 2019 è ancora positiva, anche se il tasso di crescita dovrebbe essere più contenuto rispetto agli anni precedenti: le compravendite residenziali dovrebbero raggiungere, infatti, le 592 mila unità con un incremento del 2,3% rispetto all’anno precedente (+6,5% nel 2018). Alla consistente crescita dei volumi di compravendite, si contrappone – però – la flessione dei prezzi delle abitazioni. In media nel 2018 i prezzi sono diminuiti dello 0,9%, a fronte di dinamiche di prezzo di segno opposto tra le abitazioni esistenti (-1,5%), che pesano oltre l’80% sul dato complessivo, e quelli delle abitazioni nuove che aumentano (+2,1%).

![]()

Segnali di inversione del trend provengono dai dati più recenti diffusi dall’Istat per il secondo trimestre del 2019: secondo le stime preliminari l’indice dei prezzi delle abitazioni sarebbe aumentato dell’1,3% rispetto al trimestre precedente. Rispetto al 2010 i prezzi delle abitazioni sono diminuiti del 17% in termini nominali e del 24% in termini reali. Lo stock di immobili invenduti da smaltire è ampio e sufficiente a soddisfare la domanda. Per questo motivo, diversamente dalle altre maggiori economie, non si osserva un recupero delle quotazioni immobiliari. Nomisma potizza una stabilità dei prezzi delle abitazioni nel 2019, mentre le aspettative espresse dagli agenti immobiliari sono orientate verso una lieve ripresa dei prezzi.

tra quelli più cercati