Anche quest’anno sarà possibile richiedere la rateizzazione con SDD entro il 30 novembre

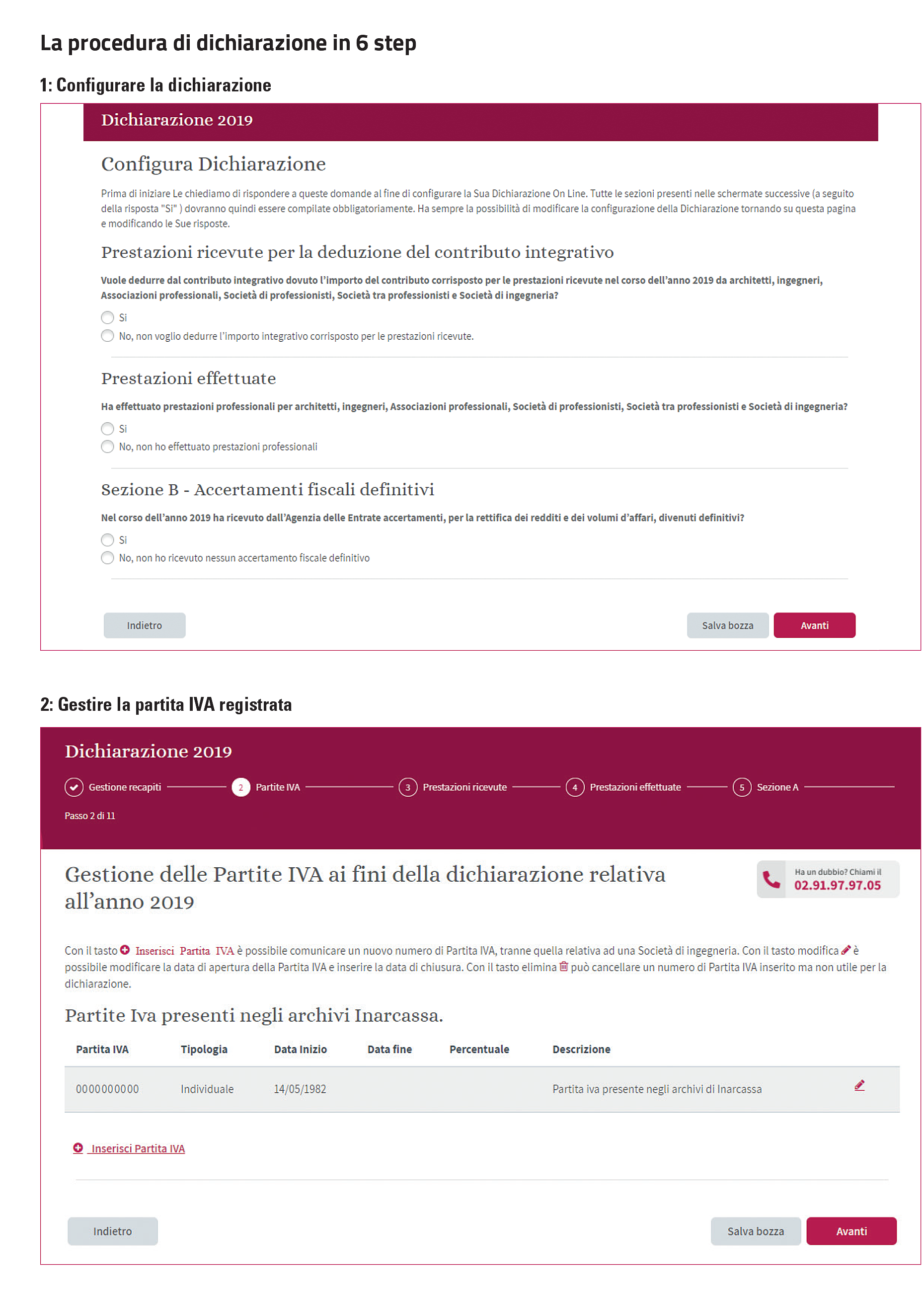

Anche quest’anno gli iscritti a Inarcassa devono dichiarare all’Associazione i redditi professionali entro il 2 novembre. Per quanto riguarda la dichiarazione dei redditi e volume di affari per l’anno 2019 da presentare on line, Inarcassa ha introdotto alcune novità. Già dallo scorso anno è stata ridisegnata l’architettura della dichiarazione telematica creando una procedura più leggera che permette di bypassare la sequenza obbligata delle varie sezioni proponendo in fase di accesso poche semplici domande, così da modulare la propria dichiarazione per arrivare brevemente alla sezione del reddito professionale Irpef e del volume d’affari Iva attraverso un percorso guidato, con gli “help” on line e la funzione

“salva” disponibile su ogni pagina. In secondo luogo già dallo scorso anno è stato eliminato l’obbligo di allegare le attestazioni di versamento dei contributi previdenziali alla Gestione Separata Inps. Gli associati interessati possono chiedere il frazionamento del reddito 2019 con un semplice flag nell’apposito campo “Gestione Separata” che vale come dichiarazione di iscrizione Inps nell’anno 2019. Inoltre, da quest’anno sarà possibile pagare i contributi attraverso il modulo F24 e usufruire della compensazione.

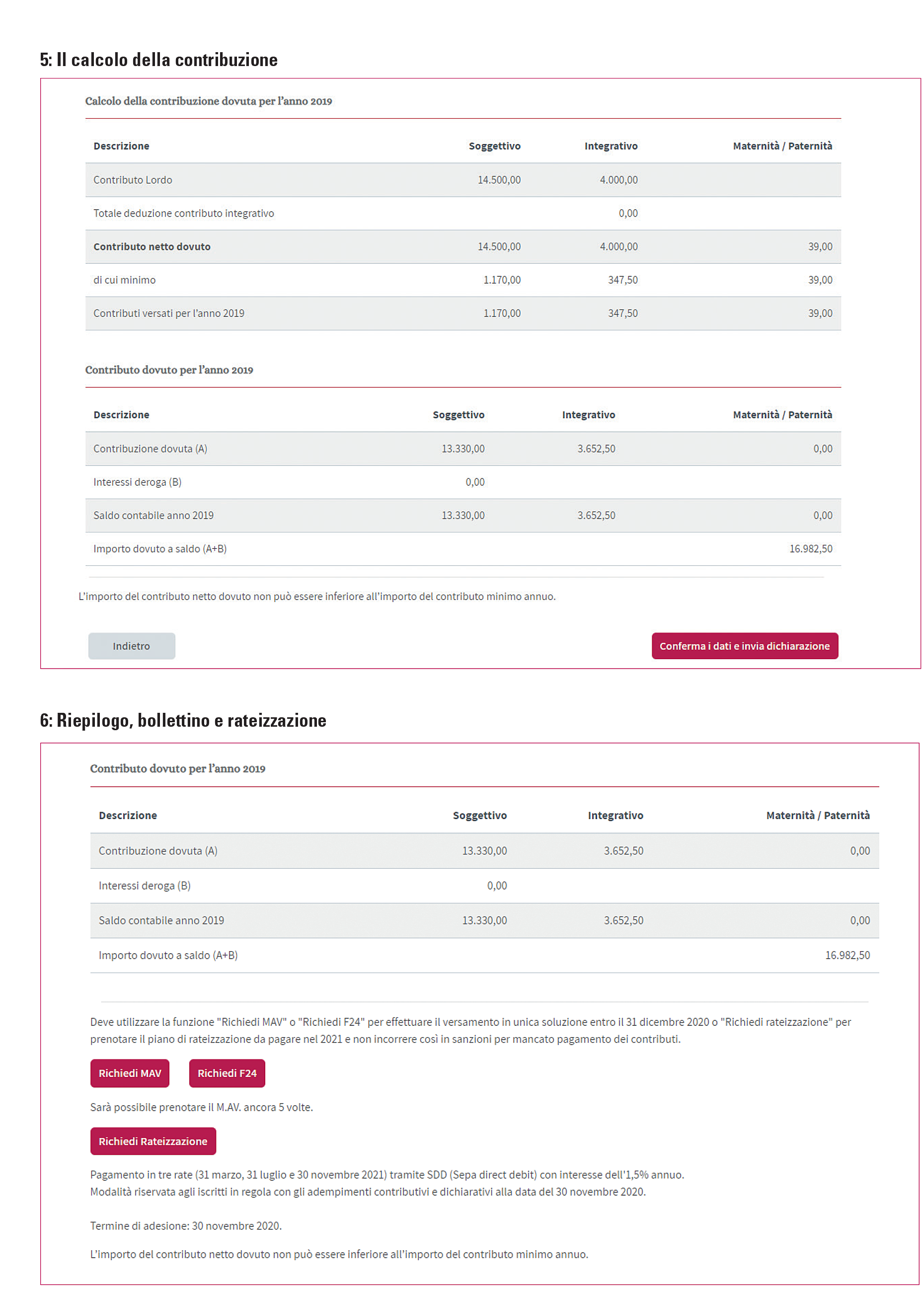

Gli associati, iscritti o già pensionati Inarcassa, in regola con gli adempimenti previdenziali possono rateizzare il conguaglio contributivo 2019, in scadenza il 31 dicembre, in tre pagamenti posticipati a marzo, luglio e novembre 2021, a un tasso di interesse dell’1,5% e senza acconto. Il pagamento avverrà esclusivamente attraverso il sistema SDD (disposizione permanente di bonifico). L’agevolazione può essere richiesta contestualmente alla presentazione della dichiarazione annuale del reddito e del volume d’affari professionale 2019 o successivamente entro il 30 novembre 2020. Nello specifico, potranno accedere solo i professionisti e pensionati iscritti nel 2019 che, al 30 novembre 2020, si trovino in stato di regolarità nelle obbligazioni documentali e contributive e che non abbiano importi a debito oggetto di ricorso amministrativo o giurisdizionale, non abbiano, per lo stesso anno di conguaglio, esercitato la deroga al versamento del minimo soggettivo, non siano pensionandi, ovvero non abbiano maturato i requisiti e presentato domanda di pensione ancora in corso. L’eventuale rettifica in aumento del reddito e volume d’affari, comunicata successivamente al 31 dicembre 2020 fa decadere la richiesta di rateazione del conguaglio. Inoltre, il Piano di rateizzazione decade al mancato pagamento anche di una sola rata: all’atto della decadenza vengono calcolate e notificate le sanzioni dalla data del 1° gennaio dell’anno successivo al conguaglio, sulla base delle somme non pagate. Chi intende fare richiesta, può controllare la propria posizione accedendo all’estratto conto on line e sanare eventuali debiti entro il 30 novembre. La rateizzazione può essere richiesta per un importo minimo di 1.000 euro.

Inarcassa offre a ingegneri e architetti una procedura più snella e fluida riducendo la durata media di utilizzo della procedura con conseguente riduzione del rischio di rallentamenti causati dall’intenso traffico sui server.

Chi deve inviare la dichiarazione • Gli ingegneri e gli architetti iscritti agli albi professionali e titolari di partita IVA, a prescindere dal codice di attività; • Le Società di professionisti; • Le Società tra professionisti; • Le Società di Ingegneria; • Gli eredi dei professionisti deceduti. La comunicazione deve essere inviata anche se le dichiarazioni fiscali non sono state presentate o sono negative.

Chi non deve inviare la dichiarazione Gli ingegneri e architetti non iscritti a Inarcassa che nel 2019: • erano privi di partita IVA; • erano iscritti anche in altri albi professionali e che, a seguito di espressa previsione legislativa, abbiano esercitato il diritto di opzione per l’iscrizione ad un’altra Cassa previdenziale prima del 1° gennaio 2019.

Quando inviare la dichiarazione La comunicazione dei redditi e dei volumi d’affari deve essere presentata obbligatoriamente mediante invio telematico entro il termine del

2 novembre 2020. Per gli eredi dei professionisti deceduti, il termine per l’invio della dichiarazione e per il pagamento degli eventuali contributi è prorogato a 12 mesi dalla data dell’avvenuto decesso. Raccomandiamo di non attendere gli ultimi giorni a ridosso della scadenza nei quali è inevitabile un intenso traffico sui server e anche sulle linee telefoniche dedicate al supporto nella compilazione.

Come inviare la dichiarazione La dichiarazione del reddito professionale o del volume d’affari riferita all’anno 2019 deve essere presentata accedendo, con le credenziali di accesso personali, all’apposita sezione presente nella propria area riservata Inarcassa On Line nel menu “Adempimenti”. Solo gli eredi dei professionisti deceduti sono esclusi dall’obbligo dell’invio telematico, ma sono tenuti a trasmettere il modello cartaceo (disponibile sul sito) all’indirizzo

protocollo.pec@inarcassa.org.

Regimi agevolati Chi si è avvalso, per l’anno 2019, del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità – ai sensi dell’art. 27, commi 1 e 2 del Decreto Legge 6 luglio 2011, n. 98 – e i professionisti che hanno adottato il regime forfettario introdotto dall’art. 1 commi 54-89 della L. n. 190/2014 tenuti a compilare il quadro LM della Dichiarazione dei Redditi 2019, devono compilare la dichiarazione riportando il reddito professionale e il volume di affari derivante dall’esercizio della professione, secondo le indicazioni riportate nelle istruzioni disponibili in procedura. La colonna 4 del quadro fiscale LM righi dal 22 al 27 prevede l’inserimento dei

compensi percepiti a seguito di cessione dei diritti d’autore o utilizzo di opere dell’ingegno correlate allo svolgimento dell’attività professionale che concorrono quindi alla formazione del Volume d’affari imponibile del contributo integrativo e del Reddito professionale imponibile del contributo soggettivo. Detti compensi, da indicare in colonna 4, concorreranno al reddito da assoggettare ad imposta sostitutiva previamente abbattuti in misura del 25%, ovvero abbattuti in misura del 40%, nel caso in cui il dichiarante abbia età inferiore ai 35 anni.

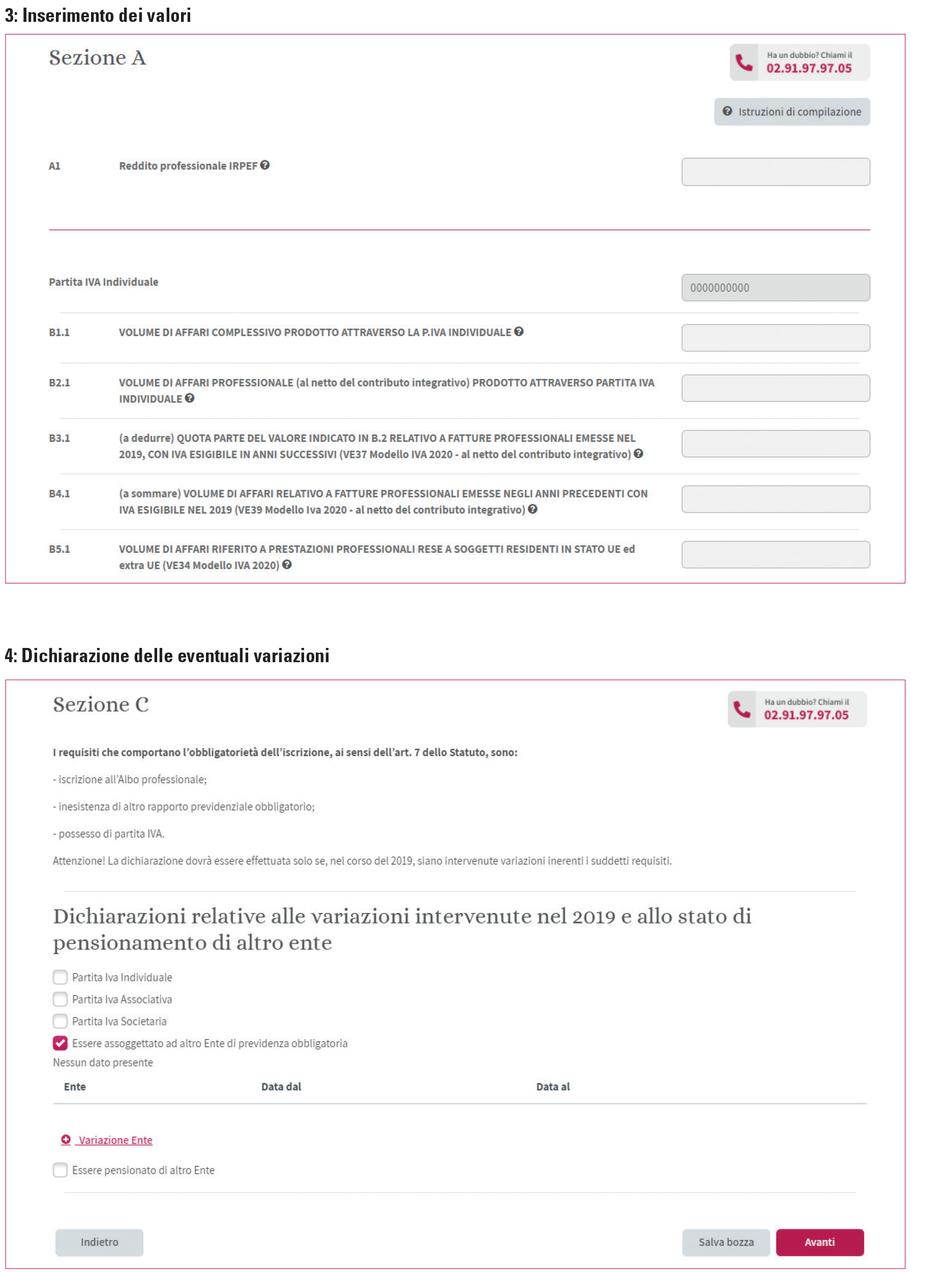

Prestazioni con Iva a esigibilità differita Il calcolo del contributo integrativo dovuto a Inarcassa segue le regole fiscali in materia di Iva ad esigibilità differita (art. 5, comma 1 ter, RGP 2012). Questo comporta un beneficio per il professionista in quanto il contributo integrativo viene versato nell’anno in cui la prestazione è divenuta esigibile fiscalmente e senza alcuna anticipazione. A questo fine, nella sezione A della dichiarazione va indicata la quota di volume di affari professionale prodotto nell’anno 2019 con Iva esigibile negli anni successivi. Solo chi nelle precedenti dichiarazioni, a partire dal 2017 (redditi 2016) ha compilato il modulo di autocertificazione delle operazioni effettuate nel periodo tra il 1° gennaio 2012 e il 31 dicembre 2015 con Iva a esigibilità differita (art. 5, comma 1 ter, RGP 2012), deve riportare per quest’anno, nei campi della colonna 11 (per i professionisti) o colonna 9 (per le società), i dati relativi alle sole fatture con Iva a esigibilità differita, già indicate nella precedente dichiarazione, che sono state incassate, in tutto o in parte, nel corso dell’anno 2019. Il contributo integrativo corrisposto riferito a queste fatture, sarà portato in diminuzione del contributo integrativo dovuto per l’anno 2019 che non potrà comunque essere inferiore alla quota minima.

Professionisti iscritti a Inarcassa e alla Gestione Separata Inps I professionisti iscritti per una frazione del 2019 che hanno già versato sullo stesso reddito professionale da dichiarare a Inarcassa la contribuzione previdenziale presso la Gestione Separata Inps (contestualmente a un rapporto di lavoro dipendente o assimilato), possono procedere a dichiarare il reddito professionale frazionato in rapporto agli effettivi mesi di iscrizione a Inarcassa, così da evitare una duplicazione contributiva sullo stesso reddito. Ricordiamo che dallo scorso anno non è più necessario allegare la documentazione dei versamenti contributivi effettuati alla Gestione Separata.

Novità per le società Per tutte le società (SDI, SDP e STP) è prevista una nuova sezione per comunicare gli accertamenti definitivi notificati alla società da parte degli uffici fiscali nell’anno 2019. È stata introdotta, per le sole Società di Ingegneria, una sezione “

Richiesta altri dati” finalizzata all’aggiornamento ed all’integrazione dei dati societari.

Come e quando pagare il relativo contributo soggettivo e/o integrativo I professionisti non iscritti a Inarcassa e le società di ingegneria devono provvedere al pagamento del contributo integrativo relativo all’anno 2019 entro il 31 agosto 2020, attraverso bollettino Mav, generato attraverso iOL al menu “

Adempimenti”, mentre l’invio della dichiarazione obbligatoria deve essere effettuato entro il

2 novembre (si consiglia, se possibile, di effettuare, contestualmente al calcolo del contributo integrativo, anche la dichiarazione allo scopo di evitare i rischi legati al rinvio a ridosso della scadenza). I professionisti iscritti a Inarcassa devono procedere al pagamento del conguaglio del contributo soggettivo e integrativo a saldo del 2019 in un’unica soluzione entro il 31 dicembre di quest’anno con bollettino Mav che, a conclusione della procedura di invio del modello Dich/ 2019, deve essere generato seguendo le istruzioni presenti sul sito. Da quest’anno è possibile utilizzare anche il modello F24 che consente di compensare i debiti verso Inarcassa con, per esempio, il credito IVA, i crediti relativi alle imposte sui redditi e alle relative addizionali, alle imposte sostitutive delle imposte sul reddito, all’IRAP. La compensazione è possibile esclusivamente tramite i canali Entratel o Fisconline secondo le indicazioni fornite dall’Agenzia delle Entrate. Il modello sarà proposto durante la procedura sul portale iOL, in triplice copia, già precompilato con l’importo e tutte le informazioni necessarie per il versamento dei contributi. Il conguaglio, se pari o superiore a 1.000 euro può essere saldato in tre rate (marzo, luglio e novembre) mediante il sistema SDD (Sepa Direct Debit), con applicazione di un tasso di interesse dell’1,5% annuo. La richiesta può essere effettuata contestualmente alla compilazione della dichiarazione o anche successivamente, utilizzando il medesimo applicativo iOL. L’agevolazione è riservata ai professionisti e pensionati iscritti - ad esclusione di coloro che abbiano in corso la domanda di pensione o che abbiano esercitato la deroga al versamento del contributo soggettivo minimo per l’anno 2019 - in regola con gli adempimenti dichiarativi e contributivi scaduti.

Che cosa deve fare chi si è avvalso della deroga Gli associati in deroga per l’anno 2019, dovranno corrispondere un importo pari al 14,5% del reddito dichiarato, generando il bollettino Mav da pagare entro il

31 dicembre 2020. Qualora il reddito professionale dichiarato risulti però superiore a 16.241 euro, oltre al conguaglio, dovranno corrispondere anche gli interessi (BCE+4,50%) calcolati sul solo contributo minimo dell’anno 2019, a decorrere dalle due scadenze ordinarie (30 giugno e 30 settembre 2019).

Contributo facoltativo Dopo aver presentato la Dichiarazione on line 2019, gli iscritti, anche pensionati, possono versare un contributo soggettivo facoltativo in aggiunta a quello obbligatorio (art. 4.2 Regolamento Generale Previdenza) così da incrementare il montante contributivo e conseguentemente l’ammontare delle prestazioni pensionistiche. Chi lo desidera, può scegliere l’importo del versamento e generare il bollettino Mav dall’apposita voce di menu all’interno del nuovo iOL, entro il 31 dicembre 2020.

Compilare la Dich senza difficoltà In ogni campo della Dich On Line è prevista una funzione di “help” che consente di rendere immediato l’inserimento dei dati necessari. All’inizio di ogni sezione è illustrata la compilazione e infine ricordiamo che le istruzioni complete sono disponibili sul sito

www.inarcassa.it. Su ogni pagina della Dich On Line è prevista, inoltre, la funzione “salva” che consente di interrompere la compilazione, salvando tutti i dati inseriti fino a quel momento e di riprenderla successivamente. Su ogni pagina è disponibile il numero di telefono dedicato al servizio di assistenza per la dichiarazione. Un team di operatori esperti risponde dal lunedì al venerdì dalle ore 9 alle ore 18 per garantire un supporto nella compilazione e nella navigazione della procedura on line di dichiarazione dei redditi e volume di affari.

Feedback di gradimento Al termine del processo di dichiarazione chiediamo di rispondere a poche domande per raccogliere il giudizio sulla procedura on line, per migliorare costantemente il servizio.

Posta elettronica certificata e recapiti Prima di compilare la dichiarazione richiediamo di inserire o di verificare i dati di contatto (telefono fisso, cellulare, email, posta elettronica certificata) fondamentali per ricevere da Inarcassa informazioni, avvisi di cortesia su scadenze, eventi e iniziative. Ricordiamo che la Pec è obbligatoria e viene utilizzata dall’Associazione per le comunicazioni istituzionali.

Codici di accesso a Inarcassa On Line Sulla pagina di autenticazione al nuovo iOL è presente una funzione per rigenerare la password e il pin che consentono l’accesso ai servizi on line. È sufficiente avere a portata di mano la matricola, il codice fiscale e l’indirizzo Pec e cliccare su “

hai dimenticato la password?” ed eventualmente “

Hai dimenticato anche il codice Pin? Clicca qui”. Ricordiamo che per accedere a tutti i servizi del nuovo iOL sono obbligatorie la Pec, l’email e il cellulare.

Fac-simile dei modelli e istruzioni per la compilazione Sono pubblicati su www.inarcassa.it i fac-simile in pdf dei modelli, resi disponibili a puro scopo illustrativo, che potranno essere trasmessi esclusivamente per via telematica attraverso il nuovo iOL. Informazioni approfondite sulle dichiarazioni dei redditi dovute a Inarcassa, sono disponibili sul sito alla voce “

Comunicazione dei redditi” (per le Società alle voci “

Comunicazioni annuali” sotto il menu “Regole per le Società”).

■