Il 40% degli investimenti possono essere definiti come “sostenibili” anche attraverso il finanziamento di iniziative “green”

Nell’attuale scenario economico-finanziario Inarcassa ha delineato la nuova Asset Allocation Strategica per il prossimo anno con una rinnovata attenzione alla gestione dei rischi più tradizionali e alle nuove metriche di rischio legate agli investimenti sostenibili, a cui è esposto il patrimonio. Pioniera tra le Casse di Previdenza, Inarcassa ha fissato i propri obiettivi integrando i criteri ESG (Environmental, Social e Governance) nei propri processi decisionali, confrontandosi con le nuove sfide poste sul piano internazionale ma continuando a sostenere con i propri investimenti l’economia del paese.

La strategia finanziaria adottata da Inarcassa, attraverso l’impiego delle risorse disponibili, persegue l’obiettivo di identificare combinazioni di rischio-rendimento che siano efficienti in un arco temporale coerente con quello degli impegni assunti nei confronti degli associati, previsti dal Bilancio Tecnico Attuariale e prescritti dai Ministeri Vigilanti e dalla COVIP. Il quadro di riferimento è sempre quello della contribuzione e del supporto che il patrimonio e il suo rendimento devono garantire alle pensioni. In particolare, le combinazioni di rischio-rendimento efficienti devono consentire di massimizzare il rendimento del montante previdenziale accumulato per ogni associato, esponendosi a un livello di rischio ritenuto accettabile dal Comitato Nazionale dei Delegati.

In questo contesto, considerata la natura sociale degli obiettivi perseguiti, Inarcassa, nell’ottica di una sana e prudente gestione del proprio patrimonio, pone costante cura nell’identificazione dei rischi ai quali il patrimonio è esposto:

rischi di mercato, di tasso, di credito, di cambio, di liquidità, di controparte, di volatilità 1; e per il contenimento di questi rischi utilizza tutti gli accorgimenti utili allo scopo sia attraverso un’appropriata diversificazione degli investimenti per

classi di attività, per

tipologia di strumenti, per

allocazione geografica, per

settore di attività, per

controparti e per

stile di gestione, sia attraverso il puntuale monitoraggio dei livelli di esposizione al rischio da parte degli uffici della Direzione supportati dalle analisi del Risk Manager, Prometeia Advisor Sim. La verifica dei parametri di rischio/rendimento attesi dell’Asset Allocation Strategica in essere, effettuata dalla società esterna del controllo del rischio, ha evidenziato rispetto all’anno precedente, come conseguenza degli andamenti dei mercati finanziari e del panorama economico, un decremento del rendimento atteso e un innalzamento della rischiosità.

Con logica di continuità rispetto all’attuale Asset Allocation e con un profilo di rischio coerente alla

mission della Cassa, l’Asset Allocation Strategica tendenziale 2020-2024 deliberata prevede un rendimento nominale annuo composto dal 3,0%, e una rischiosità attesa espressa in termini di perdita massima (5° percentile dei rendimenti - Shortfall) sul singolo anno del 7,7%. Nella riunione del 10 e 11 ottobre 2019, il Comitato Nazionale dei Delegati è stato chiamato a deliberare la Asset Allocation Strategica tendenziale di Inarcassa per il quinquennio 2020-2024.

Il rendimento atteso dell’Asset Allocation Strategica è da considerarsi un rendimento medio realizzabile a medio/lungo termine. La modellistica proprietaria di Prometeia consente di simulare l’andamento dell’inflazione attesa che, in base alle attuali condizioni di mercato, risulta pari allo 0,9% annuo per il prossimo quinquennio; in base a tale previsione, quindi, un rendimento reale netto dell’1,0% equivarrebbe in termini nominali netti/lordi a 1,9%/2,5% circa (ipotizzando un’aliquota fiscale media del 24%). Si precisa che, a seguito del mutato contesto economico, l’inflazione italiana attesa per i prossimi cinque anni si è ridotta rispetto a quanto stimato lo scorso anno di circa 60 bps.

La variazione dei parametri è stata determinata dall’andamento dei mercati finanziari nel corso del 2019, caratterizzati da ripetuti massimi storici registrati nello scorrere delle settimane sui principali mercati e la discesa dello spread tra BTP e Bund tedesco, tornato sotto la soglia dei 150 punti. Nei primi nove mesi del 2019 i mercati finanziari hanno registrato una ripresa generalizzata, sostenuti soprattutto dalla politica monetaria accomodante. Questo trend è ascrivibile essenzialmente alla svolta accomodante delle banche centrali, in termini di nuovi tagli dei tassi e politica monetaria espansiva. Da quando a fine luglio la Banca Centrale statunitense (Fed) ha tagliato i tassi di riferimento per la prima volta in 11 anni, le diverse asset class in ma-niera pressoché omogenea hanno mostrato un andamento ancora più sostenuto, seppur con un progressivo aumento della volatilità giornaliera. A settembre la Fed ha operato un secondo taglio dei tassi di riferimento a un intervallo target dell’1,75-2%. I mercati si aspettano nuovi interventi sul fronte dei tassi. Di per sé l’atteso allentamento monetario crea un contesto ancora favorevole alle azioni.

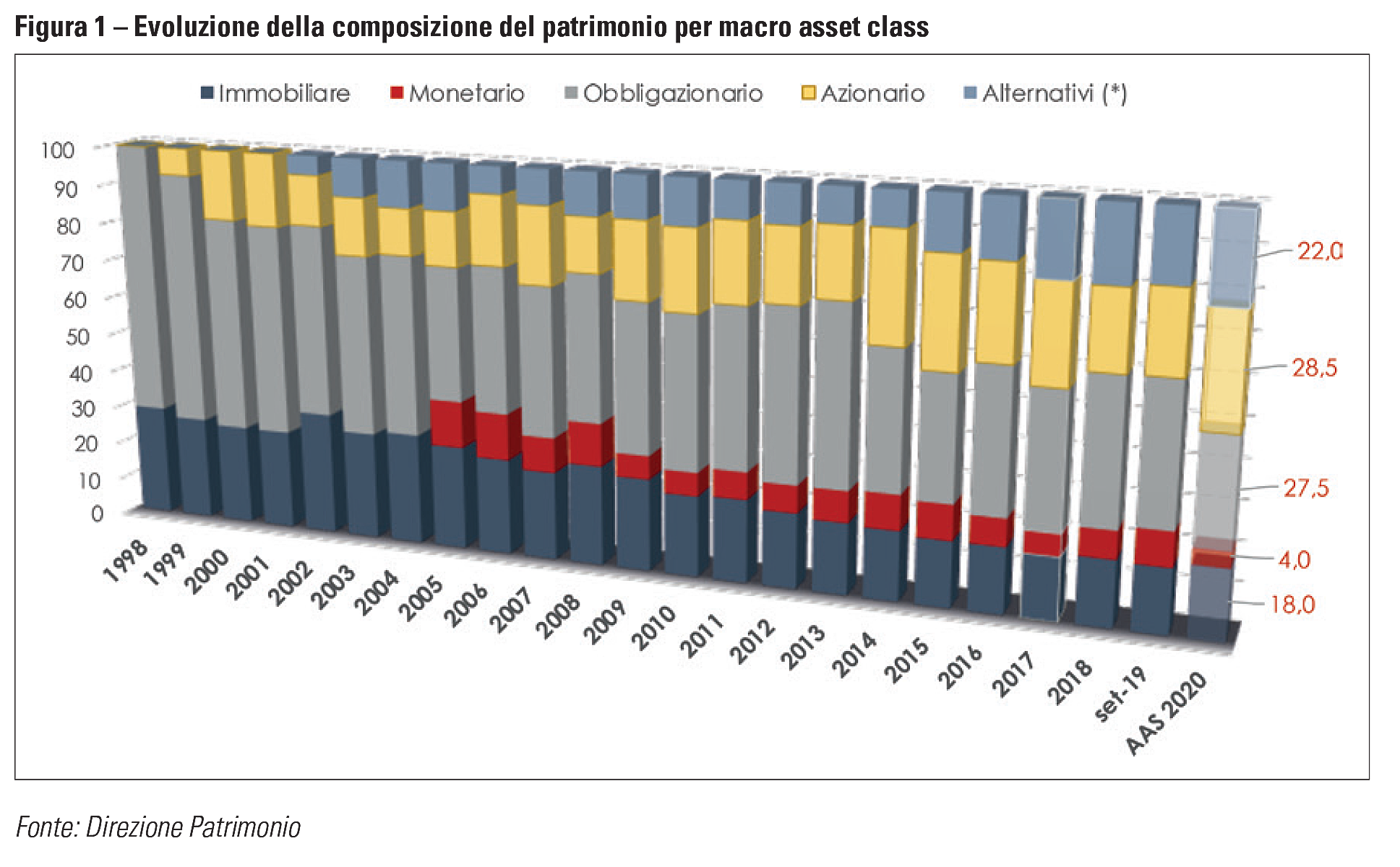

L’Asset Allocation Strategica tendenziale deliberata e i relativi limiti agli investimenti deliberati sono variati leggermente rispetto all’anno precedente e sono:

Monetario, 4,0% dell’intero patrimonio;

Obbligazioni, 27,5% dell’intero patrimonio, con possibilità di investimento in titoli obbligazionari definiti “High-Yield” nella misura massima del 4% del patrimonio di Inarcassa, nel caso di investimenti tramite OICR o mandati di gestione, possibilità di investimento anche in obbligazioni con rating inferiore a “B”; limite non applicato ai titoli di Stato Italia in caso di downgrade sotto BBB; con la possibilità di investimento, nella misura massima del 4% del patrimonio di Inarcassa, in titoli obbligazionari governativi o assimilabili di “Paesi Emergenti”;

Azioni, 28,5% dell’intero patrimonio, con possibilità di investimento, nella misura massima del 10% del patrimonio di Inarcassa, in mercati appartenenti alla categoria “Paesi Emergenti”;

Ritorno assoluto e investimenti reali, 22,0% dell’intero patrimonio;

Immobili, 18,0% dell’intero patrimonio;

Altri limiti agli investimenti, con la possibilità di investimento in società non quotate utili alla professione nella misura massima del 2% del patrimonio.

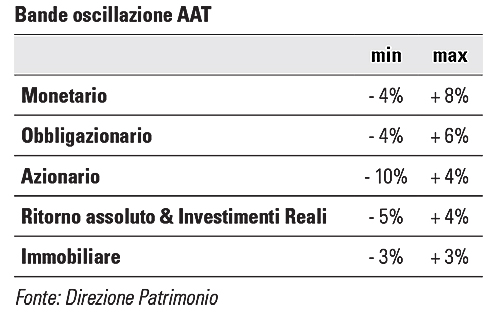

È confermata l’esposizione valutaria, al netto delle coperture, entro il 30% del patrimonio. Rispetto alla precedente Asset Allocation Strategica, viene ridotta la componente obbligazionaria (-9%) e aumenta la componente azionaria (+4,5%), degli investimenti alternativi liquidi e illiquidi (+3,5%) e dell’immobiliare (+1%). Inoltre, rispetto alla precedente Asset Allocation si stabiliscono precisi delta di oscillazione dell’Asset Allocation Tattica rispetto ai pesi definiti per ciascuna classe dall’Asset Allocation Strategica

2 con facoltà di flessibilità, legata ad eventi negativi di mercato, finalizzata a conseguire maggiore prudenza. L’insieme dei limiti e della composizione dell’Asset Allocation nelle diverse asset class risulta compatibile con quanto contenuto nel codice di autoregolamentazione in materia di investimenti promosso dall’Adepp e adottato da Inarcassa già dal 2016. Nella combinazione efficiente delle risorse disponibili, Inarcassa ha, inoltre, deciso di includere fortemente il tema della sostenibilità non solo attraverso l’integrazione di aspetti ESG (cioè dei parametri di sostenibilità) nelle decisioni di investimento ma anche in termini di controllo del rischio.

Tra le varie decisioni di investimento, Inarcassa ha deliberato, a titolo di esempio, investimenti in titoli obbligazionari “green” finalizzati al finanziamento di iniziative di sostenibilità ambientale e fondi comuni con caratteristiche di sostenibilità ambientale, sociale e di governance. I proventi delle emissioni finanzieranno “green project” nell’ambito delle rinnovabili, delle tecnologie di smart grid

3, della mobilità sostenibile, smart lighting

4, efficienza energetica e demand response

5. Nel comparto azionario è stato affrontato il tema degli investimenti a impatto ambientale attraverso investimenti “low carbon” di azioni dei settori industriali, elettrico, edile e delle energie alternative che generano una parte considerevole dei loro ricavi dall’uso di tecnologie a basse emissioni di carbonio. Alla luce di quanto appena descritto, Inarcassa ha visto migliorare progressivamente la valutazione ESG del proprio patrimonio investito, così come misurata dall’advisor Vigeo Eiris a cui da ormai quasi due anni Inarcassa ha conferito, mediante gara pubblica, l’incarico per un servizio di valutazione indipendente per gli investimenti del portafoglio secondo i criteri ESG. Sulla base del punteggio registrato, la Cassa si è effettivamente dotata di una policy d’investimento e di linee guida con focus ESG e ha migliorato i propri punteggi in merito alla selezione, assegnazione e monitoraggio dei propri gestori. Con cadenza trimestrale, agli strumenti finanziari in portafoglio viene attribuito un rating ESG per i comparti obbligazionario governativo, azionario e corporate che è risultato in miglioramento di circa il 10% tra il 2018 e il 2019.

In attesa che il mercato sviluppi una metodologia appropriata e condivisa per l’implementazione di una valutazione anche per i fondi alternativi (private equity, private debt, infrastrutture e immobiliari), Inarcassa ha provveduto a verificare il rispetto dei criteri ESG da parte dei gestori delle suddette categorie di strumenti finanziari.

Oggi circa il 40% del patrimonio totale è assegnato direttamente a strumenti esplicitamente qualificati come “responsabili” in termini ambientali e sociali e questa quota aumenterà progressivamente.

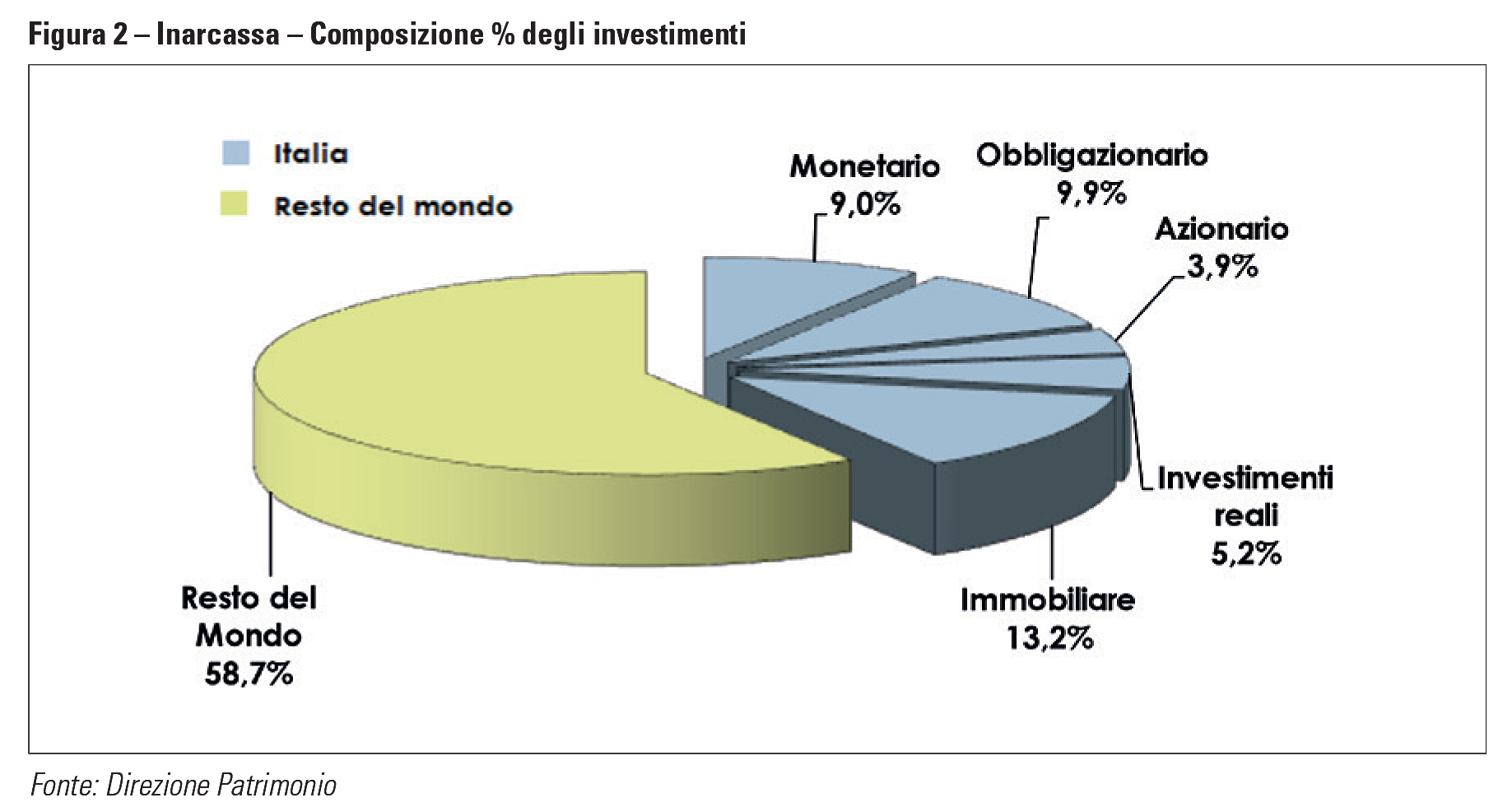

È bene sottolineare che, anche in questa AAS, è stato dato all’Italia e agli investimenti nell’economia reale un peso importante: circa il 41% dell’intero patrimonio è distribuito su forme di investimento domestiche con progressiva enfasi data agli investimenti reali (azioni di società quotate, fondi di

private equity e

private debt che investono in piccole e medie imprese non quotate). Inarcassa già da tempo ha assunto queste iniziative e continua ad essere presente con i propri investimenti, sempre in misura coerente con il profilo di rischio complessivo del patrimonio, nel panorama italiano degli investimenti reali.

La ricerca di soluzioni di investimento finalizzate a stimolare e poi trarre beneficio dal maggiore sviluppo dell’economia domestica deve comunque inserirsi in un processo di costruzione del portafoglio che tenda a privilegiare oltre agli aspetti reddituali di lungo periodo, gli elementi di diversificazione e di decorrelazione con gli asset più rischiosi. Gli aspetti da considerare sempre sono:

Il grado di liquidabilità, che non deve essere assoluto, ma coerente con l’intera struttura del portafoglio;

La redditività che deve essere il più possibile costante nel tempo per assicurare ritorni pensionistici stabili e non creare discontinuità nelle prestazioni;

Il profilo dei costi degli strumenti di investimento alternativi;

La capacità di controllo e di monitoraggio delle iniziative.

1. È bene ricordare che l’investimento immobiliare è caratterizzato dal rischio specifico, fattore di più complessa valutazione, soprattutto in termini di valori attesi e di contributo al rischio del patrimonio.

2. Dal 2015 macro classe “Alternativi” ridenominata “Ritorno Assoluto e Investimenti Reali”. Contiene prodotti a ritorno assoluto, private equity, private debt, iniziative infrastrutturali e nuove iniziative a sostegno del sistema Italia.

3. È sinonimo di rete elettrica intelligente, una smart grid possiede strumenti di monitoraggio intelligenti per tenere traccia di tutto il flusso elettrico del sistema, come pure strumenti, quindi, per integrare energia rinnovabile nella rete.

4. Telecontrollo dell’illuminazione pubblica wireless.

5. È un cambiamento nel consumo di energia di un cliente di servizi elettrici per abbinare meglio la domanda di energia elettrica alla fornitura.