Premessa

1. Misure specifiche per le Casse

- Agevolazioni fiscali per gli investimenti a lungo termine (art. 1, c. 88-91)

- Cumulo periodi contributivi (art. 1, c. 195-198)

- Commissione bicamerale di controllo Enti previdenziali (art. 1, c. 97)

- Spending review (art. 1, c. 370)

- Organi Enti previdenziali 103/96 (art. 1, c. 98)

2. Misure per la libera professione

3. Misure in tema di pensioni: il “pacchetto previdenza”

Premessa

La Legge di bilancio per il 2017 è stata approvata dal Parlamento italiano lo scorso 7 dicembre (G.U. n. 297 del 21/12/2016). Il provvedimento si inserisce in un quadro macroeconomico ancora debole, caratterizzato da una crescita moderata dell’economia italiana prevista attorno all'1% nel triennio 2017-2019, e in un contesto di finanza pubblica non troppo favorevole, che ha visto il debito pubblico salire a fine 2016 al 132,8% del Pil.

La manovra ha un orientamento espansivo per sostenere la crescita dell'economia con un “allentamento” del rigore di bilancio; vengono anzitutto “disattivati” gli aumenti automatici dell'Iva e liberate risorse per complessivi 27 miliardi e per 24 e 25 miliardi nel biennio 2018-2019.

Fonte: Nota tecnico-illustrativa alla Legge di stabilità 2017, MEF

Le misure di stimolo alla crescita sono riconducibili a interventi per la competitività (super ammortamenti), a investimenti in infrastrutture e nell’edilizia (proroga degli incentivi fiscali per ristrutturazioni e riqualificazione energetica) e in politiche sociali (pensioni, famiglia...). Gli interventi “a copertura” individuati dal Governo per il 2017 si fermano a 15 miliardi di euro e si sostanziano in riduzioni di spesa (potenziamento della spending review) e maggiori entrate (emersione di base imponibile e lotta alla evasione); ulteriori spese per 12 miliardi sono finanziate con deficit aggiuntivo.

Di recente la Commissione Europea ha chiesto all’Italia un aggiustamento strutturale dei conti pubblici dello 0,2% del Pil, necessario a correggere la “deviazione” dei principali saldi di finanza pubblica e poter così riprendere il sentiero di rientro concordato. Si tratta di una manovra correttiva dell’ordine di 3,4 miliardi di euro, che il Governo italiano si è impegnato a effettuare, per non rischiare di incorrere in una procedura di infrazione per disavanzo eccessivo.

La “manovrina”, in corso di definizione, dovrà basarsi, come evidenziato dal ministro Padoan nella lettera di risposta alla Commissione, su misure strutturali e coerenti con le politiche economiche intraprese finora dal nostro Paese. La correzione sarà composta da un lato, da riduzioni di spesa, connesse al potenziamento delle misure di spending review e al contenimento delle c.d. “spese fiscali” (revisione degli attuali crediti di imposta); dall’altro lato, da maggiori entrate, con ritocchi alle accise e misure di contrasto all’evasione fiscale, come la proroga dello split payment per gli acquisti della P.A. dal 2017 a tutto il 2020.

La Legge di bilancio 2017 prevede anche misure specifiche per le Casse di previdenza, come le agevolazioni fiscali sugli investimenti del patrimonio e il “cumulo gratuito”. La libera professione è interessata da alcune misure di natura fiscale o, più in generale, dagli interventi per l’edilizia e le costruzioni che, nelle intenzioni del Governo, dovrebbero dare impulso alla crescita dell’attività economica. La manovra include un “pacchetto previdenza”, volto a sostenere le fasce più deboli della popolazione pensionata e a rendere più flessibile il pensionamento, che non riguarda gli iscritti alle Casse, eccetto l’elevamento della no tax area.

1. Misure specifiche per le Casse

Agevolazioni fiscali per gli investimenti a lungo termine (art. 1, c. 88-91)

La manovra introduce un’agevolazione fiscale per le Casse di previdenza e per i Fondi Pensione in relazione ai cd. investimenti “qualificati”; l’obiettivo è di favorire l'afflusso di risorse per il finanziamento delle attività dell’economia con un orizzonte di lungo periodo.

In pratica, i proventi finanziari realizzati dalle Casse su investimenti “qualificati” (diversi da quelli derivanti da partecipazioni qualificate) sono esenti da imposta a condizione che siano detenuti per almeno 5 anni. Viene invece eliminato l’attuale credito d’imposta del 6% previsto per gli investimenti in infrastrutture (sono infatti aboliti i commi 91-94 dell’art. 1 della L. 190/2014).

Investimenti “qualificati”: si intendono le:

azioni o quote di imprese residenti in Italia, in Stati membri dell’Unione europea o in Stati aderenti all’Accordo sullo spazio economico europeo;

azioni o quote di OICR residenti negli stessi Paesi e che investono prevalentemente negli strumenti finanziari di cui al punto a).

Limiti quantitativi: le Casse possono destinare a investimenti qualificati fino al “5% dell’attivo patrimoniale risultante dal rendiconto dell’esercizio precedente”.

Condizioni per il diritto all’agevolazione fiscale: gli investimenti qualificati devono essere detenuti per almeno 5 anni, pertanto: i) in caso di cessione prima dei 5 anni, i redditi finanziari derivanti da questi investimenti (sia quelli realizzati con la cessione sia quelli già percepiti durante il periodo di loro detenzione) sono tassati secondo le regole ordinarie, unitamente agli interessi ma senza applicazione di sanzioni; ii) in caso di rimborso o scadenza dei titoli prima dei 5 anni, le somme conseguite devono essere reinvestite, entro 90 giorni, in investimenti qualificati.

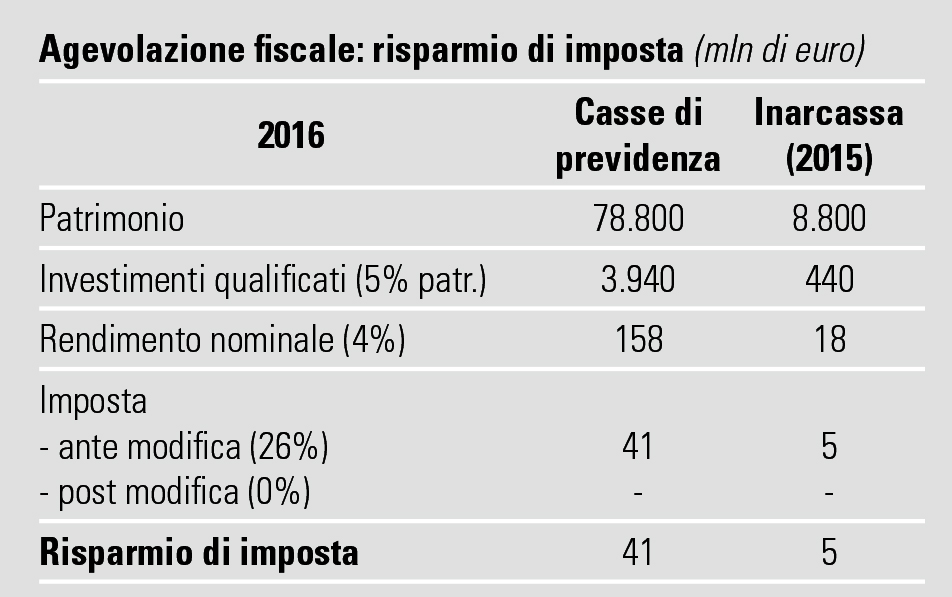

Secondo la Relazione tecnica, in ipotesi di investimenti qualificati fino al tetto massimo del 5% del patrimonio e di un tasso nominale di rendimento del 4%, il risparmio di imposta per il complesso delle Casse sarebbe a regime dell’ordine di 40 milioni di euro su base annua. Nel caso di Inarcassa e con le stesse ipotesi, il risparmio ammonterebbe a 5 milioni di euro.

Cumulo periodi contributivi (art. 1, c. 195-198)

La legge di bilancio ha esteso, a partire dal 1° gennaio 2017, il perimetro di applicazione del cumulo dei periodi assicurativi anche ai professionisti iscritti alle Casse di previdenza, già introdotto per il sistema pensionistico pubblico nel 2013 (art. 1, comma 239, L. 228/2012).

Il cumulo è un meccanismo, che si aggiunge alla ricongiunzione e alla totalizzazione per riunire i contributi accreditati in più istituti di previdenza obbligatoria. La nuova norma consente al libero professionista la possibilità di cumulare, senza nessun onere, i periodi assicurativi non coincidenti maturati presso differenti gestioni (INPS, INPDAP, Casse professionali, Gestione Separata INPS), al fine di riconoscere un'unica pensione da liquidarsi secondo le regole di calcolo previste da ciascun fondo previdenziale.

Come per la totalizzazione, fatta eccezione per le finestre, il cumulo deve interessare tutti i periodi contributivi non coincidenti accreditati presso le diverse gestioni assicurative, con la liquidazione del trattamento a carico dell’INPS.

Le Casse sono in attesa della pubblicazione delle disposizioni attuative e dell’attivazione – da parte dell’INPS – della procedura necessaria per la verifica dei requisiti da parte di tutti gli enti previdenziali coinvolti, propedeutica al pagamento del trattamento pensionistico. Su questo punto si è svolta a fine febbraio presso il Ministero del Lavoro (presenti i rappresentanti di tutte le Casse e dell'Inps) la prima riunione del tavolo tecnico per affrontare i temi legati al cumulo a partire dalla platea di soggetti interessati.

Commissione bicamerale di controllo Enti previdenziali (art. 1, c. 97)

È previsto, con una modifica al d.lgs. 509/94, che la Commissione segnali, ai Ministeri vigilanti nell’esercizio delle funzioni di controllo, eventuali situazioni di disavanzo economico-finanziario delle Casse.

Spending review (art. 1, c. 370)

Per le Casse che non hanno assolto per gli anni 2011-2014 ai vincoli in tema di personale ai sensi dell’art. 9 del D.L. 78/2010, “il riversamento” previsto dalla Legge di stabilità 2014 a favore dello Stato (12% della spesa per i consumi intermedi, elevata al 15% con il D.L. 66/2014) è pari, per il 2017, al 16% e “soddisfa gli obblighi di cui al predetto art. 9”;

Organi Enti previdenziali 103/96 (art. 1, c. 98)

Per l’Organo di indirizzo generale degli Enti 103 è introdotto un limite max di 50 componenti.

2. Misure per la libera professione

La libera professione è interessata da misure di natura fiscale che riguardano, in via generale, le imprese; per l’attività degli Ingegneri e degli Architetti, interessano anche le misure per il settore dell’edilizia.

Misure di natura fiscale

Regime di cassa (art. 1, c. 17-23)

Per le imprese individuali e le società di persone in contabilità semplificata, è previsto che la determinazione del reddito avvenga in base al criterio di cassa in sostituzione del criterio della competenza.

IVA (art. 1, c. 24-25)

È confermata la “disattivazione” degli aumenti IVA, che altrimenti sarebbe aumentata dal 22% al 24%.

I “soggetti passivi esercenti attività di impresa, arte o professione” possono costituire “un gruppo e divenire un unico soggetto passivo”. La condizione per costituire un “gruppo Iva” è che tra i soggetti “devono ricorrere congiuntamente” vincoli finanziari (esistenza di rapporti di controllo), economici (svolgimento di attività dello stesso genere, complementari, interdisciplinari) e organizzativi (esistenza di coordinamento). Una prima conseguenza è l’irrilevanza ai fini IVA delle cessioni di beni e prestazioni di servizi che intercorrono tra soggetti partecipanti a uno stesso gruppo.

Ammortamenti (art. 1, c. 8-13)

È prorogata la deduzione del 140% ai fini Ires e Irpef per gli investimenti in beni strumentali. Per i “soggetti titolari di reddito d’impresa e per gli esercenti arti e professioni, che effettuano investimenti in beni materiali strumentali nuovi entro il 2017 (ovvero entro il 30/6/2018 a condizione che entro il 2017 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di almeno il 20% del costo di acquisizione), ai fini della determinazione delle quote di ammortamento, il costo di acquisizione è maggiorato del 40%, portando così la deduzione al 140% (cd. super ammortamento).

Per investimenti in beni strumentali materiali nuovi, ad alto contenuto tecnologico, volti a “favorire processi di trasformazione tecnologica e digitale in chiave Industria 4.0”, il costo di acquisizione è maggiorato del 150% (cd. iper ammortamento); per gli investimenti in beni strumentali immateriali (software, piattaforme, applicazioni, connessi a investimenti in beni materiali Industria 4.0, il costo di acquisizione è maggiorato del 40%.

IRI (art. 1, c. 547)

Le imprese individuali e società di persone in regime di contabilità ordinaria possono optare, in luogo dell’Irpef, per l’IRI (imposta sul reddito d’impresa), ossia per una tassazione separata ad aliquota proporzionale pari al 24% (stesso livello dell’aliquota IRES). Il reddito distribuito ai soci non concorre a determinare il reddito d’impresa soggetto a IRI e continua ad essere tassato come reddito ordinario soggetto a Irpef.

Misure per il settore dell’edilizia e delle costruzioni

Detrazioni per ristrutturazioni, riqualificazione energetica e Sismabonus (art. 1, c. 2-7)

Le detrazioni sono prorogate al 2017 (al 2021 per i condomini) e riguardano:

detrazione del 50% delle spese sostenute per le ristrutturazioni edilizie e per l’acquisto di mobili (non è stato invece prorogato il bonus giovane coppie per l’acquisto di mobili per l’arredo dell’abitazione principale);

detrazione del 65% delle spese per interventi di riqualificazione energetica degli immobili (c.d. ecobonus). È previsto inoltre un aumento della detrazione al: 70% se gli interventi interessano l’intero involucro dell’edificio, con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio stesso; 75% se l’intervento è volto a migliorare la prestazione energetica invernale ed estiva. È possibile cedere il credito corrispondente alla detrazione a soggetti terzi privati, oltre che, come già previsto, ai fornitori che hanno effettuato gli interventi.

È prevista una detrazione del 50% delle spese per ristrutturazioni edilizie sostenute per adeguare gli immobili che si trovano in zone sismiche, fino a una spesa massima di 96.000 euro. La detrazione aumenta al 70% se gli interventi determinano il passaggio ad una classe di rischio sismico inferiore e all’80% se determinano il passaggio a due classi di rischio inferiori. Queste due detrazioni aumentano al 75% e all’85% se sono realizzate sulle parti comuni di edifici condominiali; in questo caso, è possibile anche cedere il credito corrispondente alla detrazione ai fornitori che hanno effettuato gli interventi nonché a soggetti terzi.

Sisma del 24 agosto 2016 (art. 1, c. 362-363)

Per gli interventi di riparazione, ricostruzione, assistenza alla popolazione e ripresa economica nei territoti colpiti dal sisma del 24 agosto, sono autorizzate le risorse:

per la concessione del credito di imposta maturato per l’accesso ai finanziamenti agevolati: 100 milioni per il 2017 e 200 milioni su base annua dal 2018 al 2047;

per la concessione di contributi: 250 milioni per il 2017.

”Scuole belle” (art. 1, c. 379)

Per il 2017 sono stanziati 128 milioni per interventi negli edifici scolastici.

Fondo per finanziamento di infrastrutture (art. 1, c. 140)

È istituito un Fondo per assicurare il finanziamento di investimenti nei settori: trasporto e viabilità, infrastrutture, ricerca, difesa del suolo, dissesto idrogeologico, edilizia pubblica e privata, innovazione tecnologica e informatizzazione dell’amministrazione giudiziaria. Le modalità applicative sono demandate a decreti attuativi.

3. Misure in tema di pensioni: il “pacchetto previdenza”

L’obiettivo delle misure in campo previdenziale è dare risposta ai principali temi che hanno animato il dibattito di questi ultimi anni, dalla flessibilità in uscita all’adeguatezza delle prestazioni.

Le misure sono pertanto volte, da un lato, a sostenere le fasce più deboli della popolazione pensionata (aumento della c.d. quattordicesima mensilità e ampliamento della no tax area), dall’altro, a introdurre forme di pensionamento anticipato, per attenuare la “rigidità” dei requisiti introdotti dalla Riforma Fornero.

Gli interventi interessano il sistema pensionistico pubblico; alcune misure riguardano anche gli iscritti alle Casse di previdenza, come l’elevamento della no tax area per i pensionati e la disciplina del cumulo gratuito, descritta in precedenza.

Riguardo alla flessibilità in uscita, nel sistema previdenziale pubblico è stato introdotto l’Anticipo Pensionistico (APE), oltre ad alcune misure per particolari categorie di lavoratori (tutele per i lavoratori “precoci” e attività “usuranti”, ottava salvaguardia per i cd. esodati …).

L’APE, introdotto in via sperimentale dal 1° maggio 2017 al 31 dicembre 2018, prevede la possibilità di anticipare la pensione, su base volontaria, dall’età di 63 anni; si tratta di un vero e proprio prestito erogato dal sistema bancario, restituito successivamente dal lavoratore al compimento dell’ordinaria età pensionabile, sotto forma di riduzione dell’importo della pensione (inclusi gli interessi bancari e il costo dell’assicurazione per la copertura del rischio di premorienza, a fronte dei quali è riconosciuto al lavoratore un credito di imposta). In questo modo, il Governo ha cercato di non gravare eccessivamente sui conti pubblici. Oltre all’anticipo volontario, sono previsti trattamenti di maggior favore per situazioni di particolare disagio economico (cd. APE sociale e aziendale). È anche prevista una modifica dell’impianto della previdenza complementare per introdurre, anche nel II pilastro, una Rendita Integrativa Temporanea Anticipata (RITA) prima dell’ordinaria età pensionabile.

L’elevamento della no tax area viene attuato mediante un aumento delle detrazioni di imposta sulle pensioni.

In corrispondenza di redditi da pensione pari a 8.000 euro, il risparmio di imposta è massimo e pari a 115 euro; diminuisce per pensioni superiori fino ad annullarsi per importi di 55.000 euro annui e oltre.

Nella situazione ante modifica, il livello della no tax area, ossia la parte di reddito da pensione esente, è diversificato tra pensionati under e over 75 anni; la legge di bilancio aumenta la no tax area dei pensionati under 75 da 7.500 a 8.000 euro, ossia allo stesso livello dei pensionati over 75 e dei lavoratori dipendenti.

Dall’esame dei pensionati di Inarcassa per classi di importo di pensione, emerge che la platea interessata è di circa 550 unità riconducibile ai pensionati under 75 con prestazione annua compresa tra 7.500 e 8.000 €. Anche le pensioni comprese tra 8.000 e 55.000 € sono interessate (si tratta di circa 10.000 pensionati), ma, come emerge dalla precedente tabella, l’impatto è di modesta entità.

Gli altri interventi di natura previdenziale riguardano:

pensioni ai superstiti percepite da orfani: concorrono a determinare il reddito complessivo soggetto a Irpef per l’importo eccedente i 1.000 €; la misura riguarda l’Assicurazione Generale Obbligatoria (Ago), le forme esclusive e sostitutive e la Gestione Separata INPS (art. 1, c. 249);

opzione donna: estesa alle lavoratrici che entro il 2015 non hanno maturato i requisiti richiesti (di cui all’art. 1, c. 9, L. 243/2004) per effetto degli aumenti dell’età pensionabile dovuti all’adeguamento alla speranza di vita media (art. 1, c. 222-223);

rifinanziamento della pensione di vecchiaia anticipata per i giornalisti dipendenti da aziende in ristrutturazione o riorganizzazione per crisi aziendale (art. 1, c. 226-227);

pensioni di inabilità: i lavoratori (iscritti all’Ago e alle forme esclusive e sostitutive) affetti da mesotelioma (pleurico, pericardico, peritonale), da carcinoma polmonare e asbestosi di origine professionale hanno diritto alla pensione di inabilità anche qualora non si trovino in condizioni di assoluta impossibilità a svolgere qualsiasi attività lavorativa (art. 1, c. 250). ■