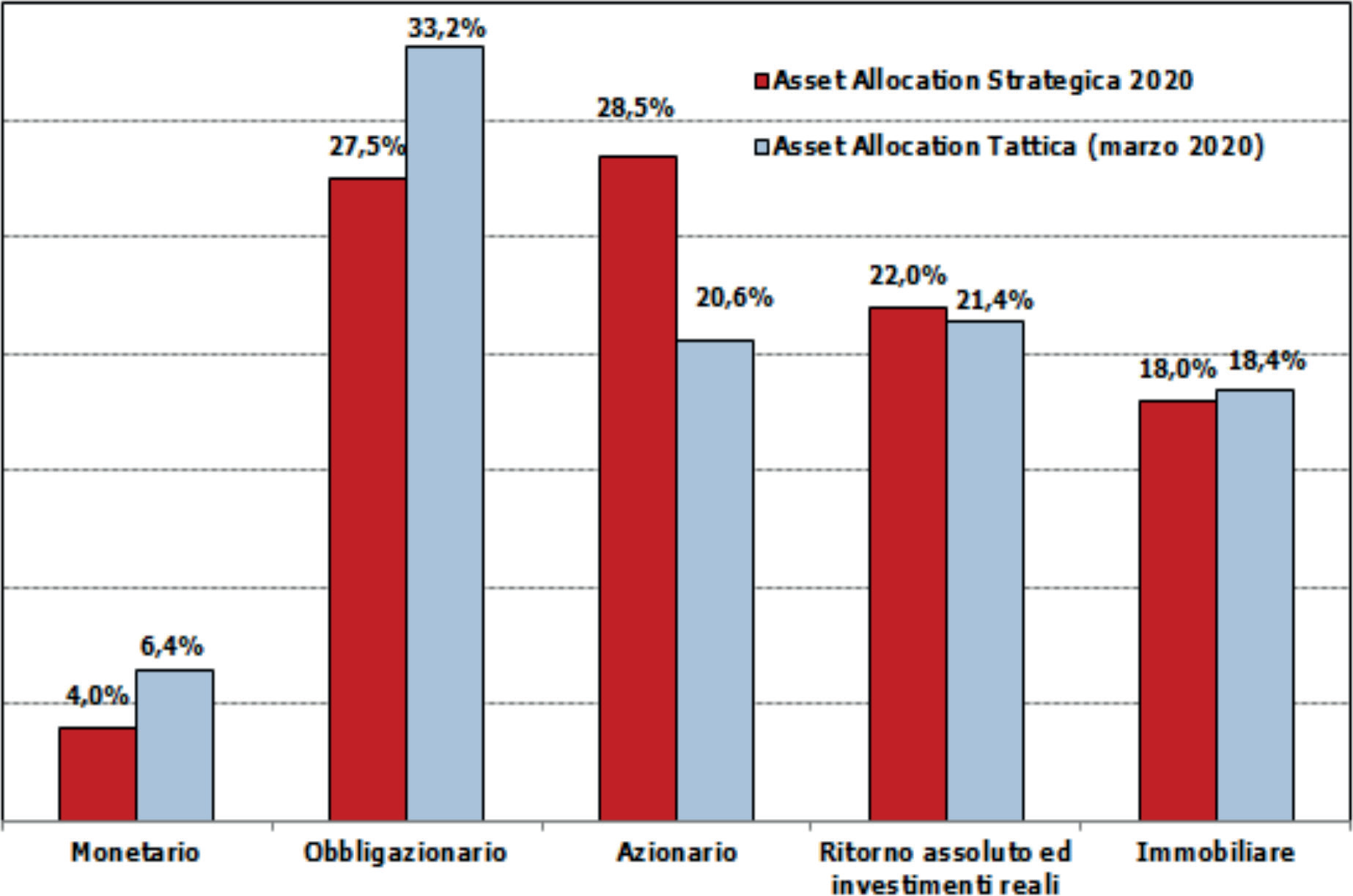

A livello macro economico, la pandemia del nuovo Coronavirus ha colto la maggior parte dei paesi impreparati. E pochi di questi sono stati in grado di bloccare l’epidemia senza ricorrere a misure di confinamento pesanti e protratte. Mentre in Cina il massimo impatto negativo si è verificato in febbraio, in Europa e Stati Uniti gli indici hanno raggiunto il punto di minimo entro la metà di aprile. Alla luce della curva dei contagi e delle azioni intraprese dai vari governi, le conseguenze economiche più pesanti si sono verificate dove il confinamento è stato introdotto tardi rispetto allo sviluppo dell’epidemia. Alcuni paesi come Belgio, Regno Unito, Italia e Spagna hanno sperimentato allo stesso tempo elevati tassi di mortalità e un’intensa contrazione dell’attività economica. Sono stati mesi tumultuosi, la volatilità è stata estrema e l’economia globale ha registrato una brusca inversione di rotta, passando da una graduale stabilizzazione a una situazione di recessione incombente. Ciò ha avuto ovviamente impatto anche sugli asset di Inarcassa, come conseguenza della marcata penalizzazione registrata sui mercati finanziari a seguito dell’estendersi della pandemia, anche se il risultato particolarmente brillante del 2019 aveva indotto ad avviare con molta prudenza a inizio d’anno il riallineamento alla nuova AAS 2020. Tutte le componenti del patrimonio sono state influenzate dall’aumento dell’avversione al rischio degli operatori finanziari, con particolare riferimento al comparto azionario. A questo riguardo il Consiglio di Amministrazione, riunitosi a più riprese per garantire un puntuale monitoraggio della situazione, ha deliberato fin da subito iniziative volte a contenere questa componente nei limiti consentiti. Successivamente ha ritenuto opportuno integrare le posizioni detenute sui titoli di Stato italiani allorquando lo spread aveva subito un allargamento ritenuto eccessivo alla luce dei probabili interventi delle autorità monetarie europee. La composizione del patrimonio a metà marzo che ne conseguiva è descritta nel grafico 1.

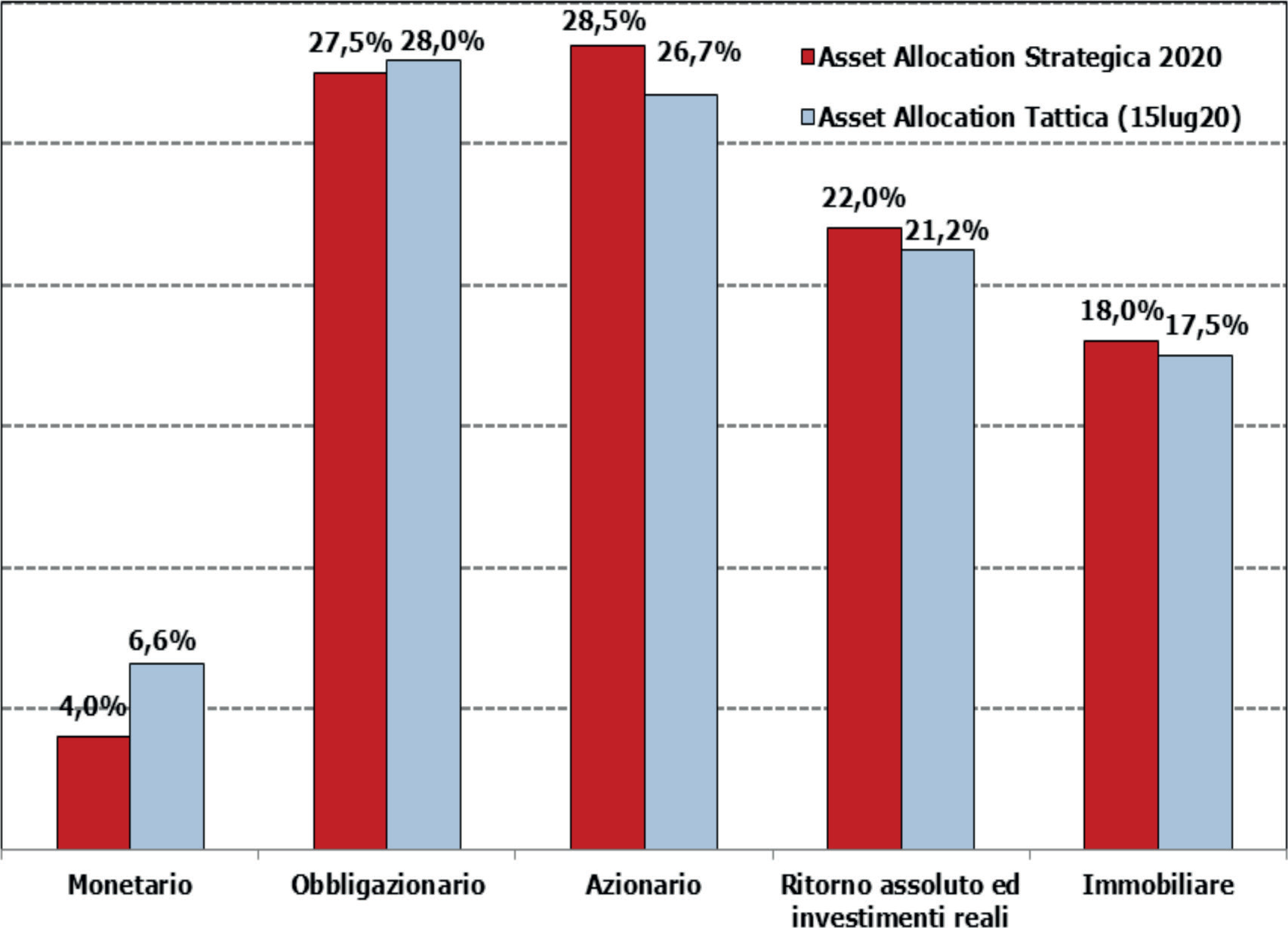

La penalizzazione registrata, seppur marcata, è rimasta comunque contenuta entro i limiti di rischio estremo deliberati in occasione della costruzione dell’AAS. È bene sottolineare che il Consiglio ha continuato a monitorare il susseguirsi degli accadimenti al fine di valutare ogni eventuale ulteriore intervento che si rendesse necessario a tutela del contenimento del rischio complessivo del portafoglio, anche grazie al supporto degli indicatori forniti dal risk manager esterno. Nonostante la pandemia abbia intaccato in maniera forte il patrimonio della , a oggi gran parte delle perdite subite nelle settimane di maggiore stress tra marzo e aprile di questo anno particolarmente delicato sono state recuperate (a metà luglio la penalizzazione a valori di mercato è inferiore al 2%, mentre il risultato contabile è tornato ad essere positivo). Da evidenziare in positivo una resilienza degli strumenti qualificati come ESG/SRI/ SDG presenti in portafoglio che hanno contenuto le perdite rispetto agli indici tradizionali. La crisi finanziaria scatenata dalla pandemia ha mostrato che i portafogli con integrazione ESG forniscono una buona protezione al ribasso quando i mercati sono in difficoltà. Per dare un esempio concreto nei primi tre mesi del 2020, l’indice azionario globale sostenibile (MSCI World ESG Leaders) ha riportato una performance dell’1,5% maggiore rispetto all’azionario globale tradizionale (MSCI World), e, nello stesso periodo, l’MSCI Europe SRI ha sovraperformato del 4% l’MSCI Europe. A questo riguardo il Consiglio di Amministrazione ha deliberato un graduale aumento della componente azionaria con particolare riferimento all’Area Europa e a quella del Pacifico nel mese di maggio, beneficiando della progressiva uscita dal periodo di lockdown. A seguire nel mese di giugno l’intervento in aumento sulla componente Usa in linea con quanto previsto dall’Asset Allocation Strategica. Allo stesso tempo sono state implementate azioni di dismissione di titoli diretti e fondi di investimento obbligazionari, a partire dal mese di maggio, vista la sovraesposizione di alcuni comparti rispetto all’Asset Allocation Strategica e l’oramai residuale reddittività offerta da questi strumenti di investimento. Tale razionalizzazione ha altresì permesso di ridurre il sovrappeso rispetto alla allocazione strategica del Patrimonio, creando anche un discreto serbatoio di liquidità. A metà luglio 2020 la composizione del patrimonio descritta nel grafico 2 riflette molto fedelmente l’AAS approvata lo scorso ottobre dal Comitato Nazionale dei Delegati di Inarcassa.

Grafico 1 - Asset Allocation Tattica di Inarcassa a marzo 2020

Per investitori e gestori, però, risulta molto difficile comprendere quali saranno le reali conseguenze economiche del Covid-19, sia nel breve che nel lungo periodo, sia a livello globale che domestico. Se i listini quotati mostrano in tempo reale un’immagine dell’impatto sulle valutazioni e sulla volatilità, per le strategie illiquide (private equity, private debt, infrastrutture e real estate) c’è una forte incertezza e probabilmente solo con le valutazioni di fine anno si avrà un quadro più chiaro e veritiero. Sicuramente, la maggior parte dei fondi a oggi ha evidenziato alcune criticità sulle proprie partecipate. Tra i settori più colpiti quelli dell’

automotive, del

luxury & fashion e del

retail non alimentare, nel mondo

corporate, quello dei trasporti (aeroporti, porti e autostrade) e dell’energia tradizionale (

oil&gas) nel settore infrastrutturale. Alcuni settori hanno, invece, beneficiato del lockdown: tra questi ci sono quello farmaceutico e del

lifescience, il packaging e l’alimentare, ma anche i comparti della tecnologia e del digitale. La nuova situazione di emergenza ha portato i gestori a concentrare i propri sforzi sulla gestione della liquidità, sulla sicurezza dei lavoratori, sulla trasformazione digitale e sul taglio dei costi. Con particolare riferimento al portafoglio di Inarcassa, i

private markets hanno mostrato resilienza e sono stati impattati moderatamente grazie alla loro natura illiquida.

Grafico 2 - Asset Allocation Tattica di Inarcassa al 15 luglio 2020

Palazzina Rococò, proprietà di Inarcassa. Particolare del fronte sul giardino. Foto Vittorio Camerini

Ciò che si può affermare con certezza è che l’attività di richiami e distribuzioni è effettivamente rallentata tra gennaio e giugno 2020 rispetto allo stesso periodo dell’anno precedente, segno che l’incertezza troppo prolungata ha influito sull’attività di investimento ma soprattutto di disinvestimento delle aziende nel portafoglio dei fondi. Anche l’Asset Class immobiliare ha subito ripercussioni i cui effetti, tuttavia, saranno maggiormente tangibili nei prossimi mesi quando saranno disponibili le valutazioni immobiliari, sospese durante la fase di lockdown. In questo periodo si sono registrati minori volumi di transazioni, dovuti sia alla impossibilità di incontrarsi e/o eseguire fisicamente sopralluoghi sugli immobili di interesse, sia perché molti investitori si sono ritirati in attesa della conclusione della crisi. Le diverse categorie di oggetti d’investimento, sia a livello globale sia a livello domestico, hanno risposto in maniera differente alla crisi economica. Gli investimenti core, a rischio estremamente limitato sebbene con rendimenti bassi, sia in Europa che in Italia, sono quelli che hanno, e avranno nel breve/medio periodo, un concreto interesse da parte degli investitori, anche in un momento in cui aumenta il gap tra domanda e offerta. Anche durante la fase di lockdown ci sono state transazioni con sconti tra il 5 e il 10%. Una prospettiva più confortante si ha per le opportunità immobiliari caratterizzate da profili di valorizzazione e sviluppo in cui si potranno adeguatamente riproporre spazi e criteri legati ad una maggiore sostenibilità. Gli effetti della pandemia hanno colpito immediatamente e maggiormente il settore del

retail, a vantaggio dell’

e-commerce e della logistica a questo legata, sia nei grandi hub sia nell’ultimo miglio. Anche in questo settore i prodotti core, quali gli

High Street Retail e/o

Shopping Centre localizzati nelle principali arterie commerciali delle grandi e medie città hanno maggiore possibilità di sopravvivere rispetto ai piccoli esercizi commerciali localizzati nelle zone periferiche. Altro settore duramente colpito è quello dell’immobiliare turistico hotel e attività ricettive, cosiddetto leisure, soprattutto nel comparto lusso destinato principalmente agli stranieri. Si prevedono nei prossimi trimestri opportunità di investimento a prezzi relativamente scontati, in considerazione del fatto che la ripresa della mobilità dovrebbe far riprendere le abitudini agli utenti di questi spazi. Gli effetti della pandemia dovrebbero, inoltre, rivelarsi positivi nel medio lungo termine per prodotti immobiliari destinati ad essere strumentali all’insediamento di data-center e attività connesse alla salute (ospedali e cliniche).

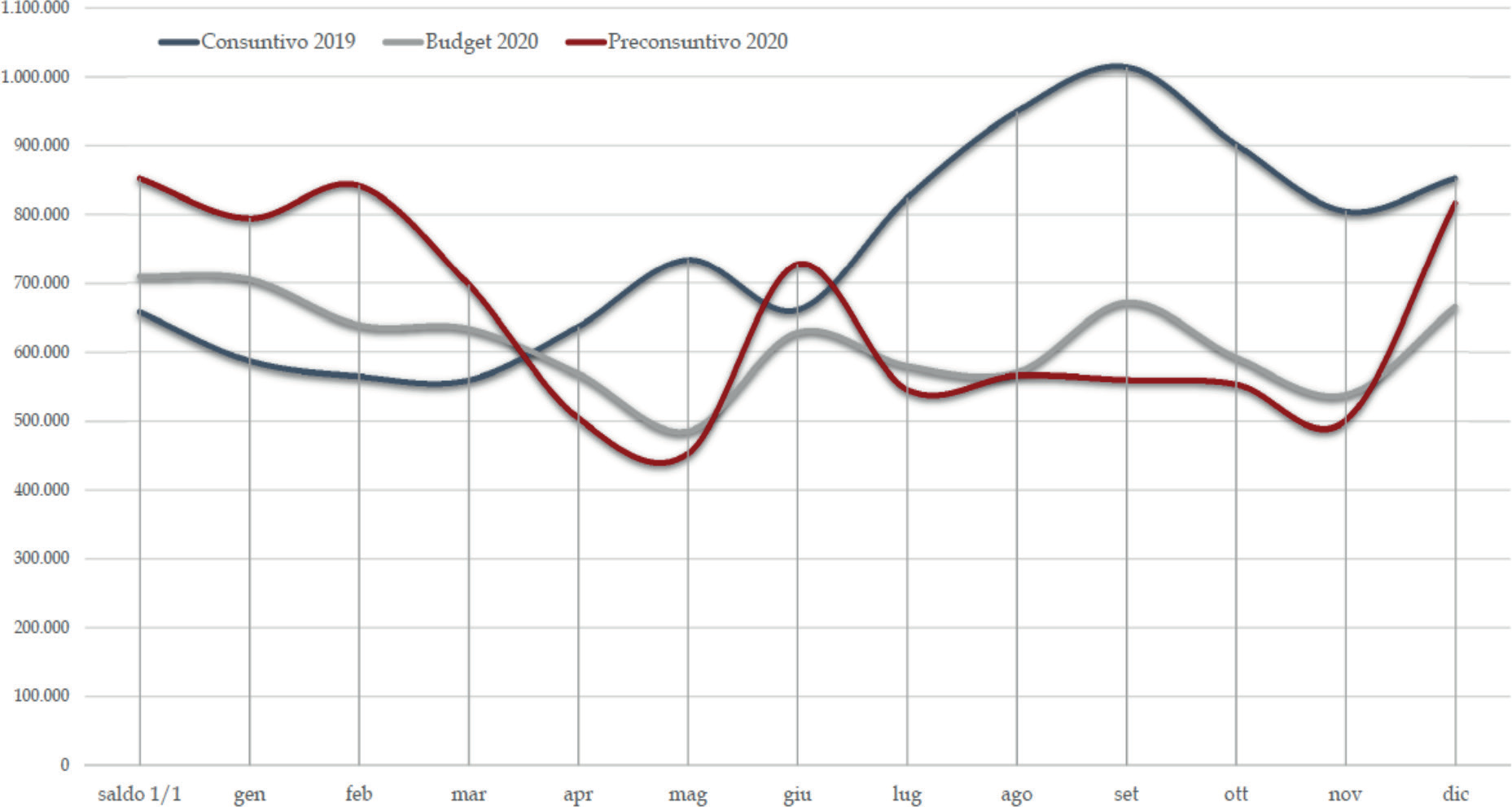

Grafico 3 - Andamento saldo mensile liquidità totale

Per quanto riguarda uffici e residenziale, infine, con il consolidarsi dello smart working, la domanda di spazi ad uso ufficio potrebbe risultare quantitativamente ridimensionata, ma concentrata in prodotti territorialmente “centrali” e ben connessi oltre che performanti in termini tecnologici, distributivi e impiantistici, penalizzando le soluzioni localizzative più periferiche e stagionate. Anche in questo caso il prodotto core risulta premiato. Anche per gli immobili residenziali le domande degli investitori si rivolgono a prodotti di dimensioni più comode e con maggiori servizi. In questi mesi sono pervenute a tutti i gestori richieste di riduzione dei canoni e/o dilazioni nelle scadenze, ad oggi ancora in fase di negoziazione e i cui effetti potranno essere valutati solo al termine di questa seconda fase di gestione della pandemia, la cui conclusione non è ancora certa.

Il Consiglio di Amministrazione di Inarcassa nel mese di maggio ha deliberato investimenti nel mercato domestico con impatto sull’economia reale al fine di sostenere lo sviluppo del paese e nel mercato globale con profilo core al fine di cogliere le opportunità di mercato che si concretizzeranno alla fine del 2020 e nel 2021, sempre al fine di allineare l’esposizione di portafoglio all’Asset Allocation Strategica dell’Associazione. La gestione della liquidità è stata un altro aspetto rilevante da dover fronteggiare durante i primi sei mesi dell’anno. Infatti già nei primi 15 giorni di marzo il Consiglio di Amministrazione di Inarcassa ha deliberato le prime misure al fine di attenuare l’impatto economico del Covid-19 sui liberi professionisti architetti e ingegneri. Il Cda ha deliberato in merito anche in successive riunioni dove sono state decise alcune misure con impatti rilevanti sui flussi di cassa come la sospensione e il posticipo dei contributi e lo stanziamento di 100 milioni di euro per le iniziative di sostegno agli architetti e ingegneri iscritti. L’anticipo del bonus governativo di 600 euro per le mensilità di marzo e aprile è stato anch’esso un ulteriore elemento con impatto rilevante sulla gestione della liquidità. Tutte queste iniziative hanno ovviamente modificato radicalmente la stima dei flussi di cassa, anche per via della situazione in continua evoluzione e delle incertezze derivanti sia sugli importi sia sulle date effettive delle manifestazioni di cassa di queste iniziative. È stata quindi ulteriormente rafforzata l’integrazione dei flussi di cassa della gestione non finanziaria all’interno del processo di investimento poiché se è vero che gli investimenti spostano ingenti somme di liquidità è altrettanto vero che le proposte di investimento sono necessariamente influenzate dalle disponibilità liquide previste nei mesi successivi. L’oculata gestione previsionale di queste risorse coniugata con le esigenze di investimento previste dall’Asset Allocation Strategica ha permesso comunque agevolmente di rispettare i target di liquidità programmati come dimostra il grafico 3.

■