La flessibilità in uscita di Inarcassa

Premessa

Gli effetti negativi della prolungata recessione economica sull'occupazione e sul reddito disponibile delle famiglie, hanno riaperto il dibattito sul sistema previdenziale italiano, e in particolare sulla necessità di introdurre forme di flessibilità in uscita in un quadro normativo, post Riforma Fornero, caratterizzato da stringenti requisiti di accesso al pensionamento. La risposta alla domanda di flessibilità in campo previdenziale è arrivata con la recente Legge di bilancio per il 2017, che ha introdotto l'Anticipo Pensionistico. L'APE (questo è l'acronimo con cui è ormai noto questo istituto) è una cosa diversa rispetto ai "classici" piani di pensionamento presenti in letteratura. La loro adozione avrebbe, infatti, appesantito i conti pubblici previdenziali, con effetti negativi sui saldi di finanza pubblica; non avrebbe quindi ricevuto il via libera da parte della Commissione Europea. Dovendo comunque dare una risposta (e un reddito), come detto sopra, alla crescente domanda di flessibilità, la soluzione "escogitata" è stata l'APE, un prestito erogato dal sistema bancario restituito successivamente dal lavoratore. Trattamenti di maggior favore sono previsti per situazioni di particolare disagio economico (APE sociale e APE aziendale). Va ricordato che Inarcassa già nel 2013 ha introdotto elementi di flessibilità, garantendo libertà di scelta sui tempi di accesso al pensionamento. Questo è stato reso possibile dalla positiva situazione finanziaria e dalla presenza di un patrimonio; la possibilità di anticipare il pensionamento viene “scambiata” con un importo di pensione più basso per non appesantire i conti di lungo periodo e, dunque, per non scaricare il costo sulle generazioni future. Il pensionamento flessibile ha acquistato una valenza particolarmente significativa nella prolungata fase di recessione attraversata dall’economia italiana che ha colpito duramente i redditi della nostra categoria, dimostrandosi strumento efficace di sostegno al reddito.

1. La flessibilità di Inarcassa

I temi della previdenza e dell’assistenza al centro del dibattito politico italiano ed europeo sono gli stessi temi con cui Inarcassa si confronta per cercare di migliorare l’adeguatezza delle prestazioni e dare risposte concrete agli associati colpiti pesantemente dalla crisi economica.

A differenza della previdenza pubblica caratterizzata da disavanzi di bilancio strutturali, Inarcassa ha potuto introdurre nel proprio sistema alcuni importanti istituti, richiesti dalla stessa logica del metodo contributivo, grazie alla positiva situazione finanziaria e alla presenza di un consistente patrimonio.

È il caso del pensionamento flessibile introdotto con la Riforma del 2012, che ha segnato il passaggio dal metodo di calcolo retributivo a quello contributivo in base pro rata.

La libertà di scelta sul momento del pensionamento è un elemento caratterizzante il metodo contributivo, riflette "preferenze" e situazioni personali in termini di conciliazione dei tempi di vita e di lavoro. L’anticipo della pensione, però, non può essere “a costo zero” per l’assicurato: deve essere “scambiato” con una pensione di importo più basso. La prestazione dovrà essere ridotta in misura proporzionale agli anni di anticipo rispetto all’ordinaria età pensionabile, per non creare iniquità tra gli associati e per non gravare interamente sui conti finanziari del sistema previdenziale e dunque sulle future generazioni (cfr. riquadro 1).

La flessibilità in uscita è uno degli aspetti qualificanti del “contributivo Inarcassa”, a differenza del sistema pensionistico pubblico che solo di recente, come accennato in premessa ha introdotto l’Anticipo Pensionistico.

Inarcassa, a differenza del sistema pubblico, ha potuto far fronte a un anticipo di spesa (effetto numero) che verrà poi “riassorbito” nel tempo a seguito dell’applicazione di riduzioni “di natura attuariale” (effetto importo).

![]()

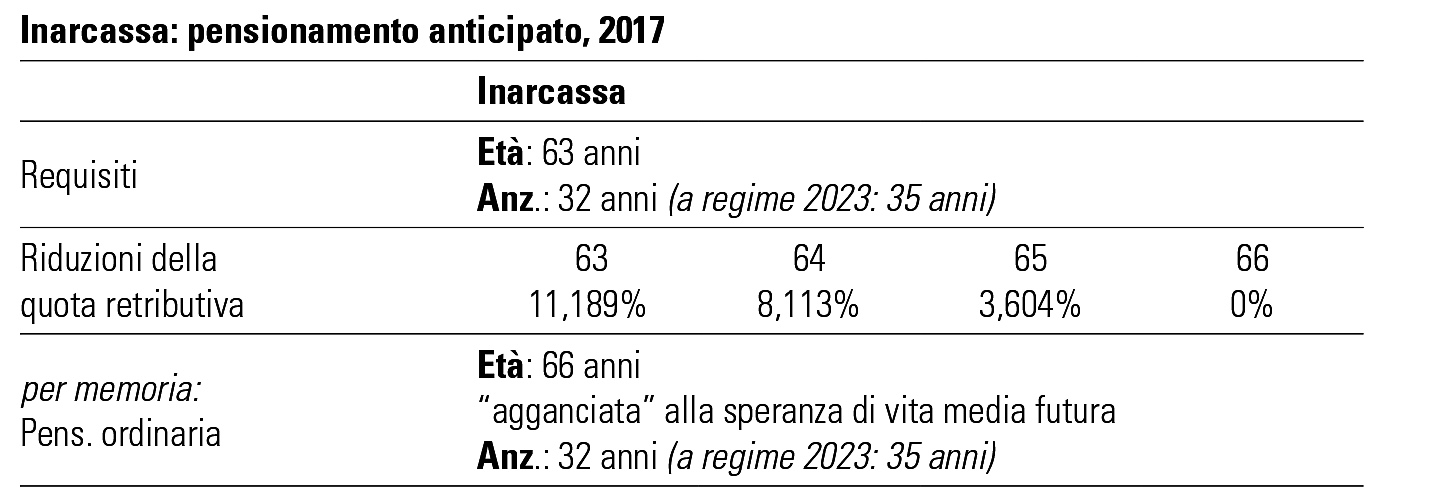

Con la Riforma contributiva del 2012, Inarcassa ha introdotto una maggiore gradualità nell’accesso al pensionamento, all'interno di una fascia di età compresa tra 63 e 70 anni.

Rispetto all’ordinaria età pensionabile, pari a 66 anni nel 2017, è possibile anticipare il pensionamento a partire dai 63 anni (Pensione di Vecchiaia Unificata Anticipata, PVUa), così come è possibile posticiparlo fino a 70 anni (pensione di vecchiaia posticipata).

La quota retributiva della pensione è soggetta a riduzioni, determinate sulla base dei Coefficienti di trasformazione, previsti nel calcolo contributivo per la trasformazione del montante in rendita pensionistica.

Anche le altre principali Casse di previdenza presentano forme di flessibilità in uscita. Il quadro si presenta però piuttosto variegato; si differenzia principalmente in relazione ai requisiti di accesso e all’entità delle riduzioni dell’importo di pensione; un elemento comune alle principali Casse è che non viene chiesta la cancellazione dall’Albo in caso di anticipo: il professionista può continuare a svolgere l’attività professionale, salvo limitate eccezioni.

2. Qualche dato sui primi anni di applicazione

Il ricorso al nuovo istituto della flessibilità in uscita si è diffuso rapidamente. L’anticipo si è dimostrato strumento efficace di sostegno del reddito degli iscritti nel corso della prolungata crisi economica: i redditi delle professioni tecniche, come ingegneri e architetti, infatti hanno fortemente risentito del crollo del mercato di riferimento, che ha registrato nel caso degli investimenti in costruzioni una contrazione quasi del 40% nel periodo 2007-2014. Nel 2013, anno di avvio dell’istituto, le nuove pensioni anticipate hanno registrato numeri rilevanti; nel biennio 2014-2015, si sono mantenute pressoché costanti sugli stessi livelli, mentre nel 2016 sono ulteriormente aumentate. L’incidenza sulle pensioni complessive di vecchiaia di nuova liquidazione è andata crescendo, passando da poco meno del 45% del 2013 al 63% del 2016; questo incremento riflette, da un lato, il trend naturale di aumento delle prestazioni di vecchiaia rilevato dal Bilancio tecnico, dall’altro lato, l’incremento dovuto all'ampio gradimento per il nuovo istituto dell'anticipo pensionistico.

![]()

Un ruolo fondamentale, come ricordato sopra, ha giocato la sfavorevole congiuntura economica, ma anche il fatto che la pensione anticipata, al contrario della vecchia pensione di anzianità, consente di continuare a svolgere l’attività lavorativa. Proprio questa seconda considerazione contribuisce a spiegare l'elevato ricorso alla pensione anticipata da parte degli iscritti a Inarcassa. Prima dell’entrata in vigore della Riforma, le pensioni di anzianità rappresentavano l'unico canale per poter accedere al pensionamento in anticipo rispetto alla pensione di vecchiaia, ma a condizione di cancellarsi dall’Albo, di cessare dunque l’attività professionale. Con la Riforma del 2012, la pensione di anzianità è stata abolita (a meno di un periodo transitorio di pochi anni), sostituita dalla pensione di vecchiaia anticipata, che non richiede la cessazione dell’attività professionale. Nel periodo 2009-2012, prima cioè della Riforma, il flusso annuo delle pensioni di anzianità è stato, in media, pari a poco più di 210 unità, contro un flusso di pensioni di vecchiaia anticipate ben superiore, che sfiora le 960 unità nel 2016. L’esame dei dati evidenzia che si tratta di posizioni lavorative “forti”, con carriere lunghe e continuative. L’età media del pensionamento anticipato è di poco superiore ai 63 anni, ma l’anzianità contributiva è piuttosto elevata e pari, in media, a oltre 35 anni, a fronte di un’anzianità minima richiesta di poco superiore ai 30 anni (30 nel 2013, 30 e 6 mesi nel 2014, 31 nel 2015, 31 e 6 mesi nel 2016).

L’aumento del numero delle PVU anticipate è anche da ricondurre alla presenza di requisiti ordinari via via più stringenti (+1 anno sia per l’età che per l’anzianità nel periodo 2013-2017), a fronte della possibilità di anticipare il pensionamento sempre a 63 anni.

Come già detto, oltre la metà delle pensioni anticipate registra un’anzianità contributiva pari ad almeno 35 anni; si tratta in gran parte di professionisti che avevano già maturato i requisiti per accedere anche alla pensione di anzianità (senza riduzione dell’assegno ma con obbligo di cancellazione dalla Cassa e dall’Albo). In sostanza l'aspetto “positivo”, legato alla possibilità di continuare a svolgere la professione, a differenza della pensione di anzianità, ha superato quello “negativo”, legato alla riduzione dell’importo di pensione, calcolata esclusivamente in base a requisiti di natura attuariale.

L’importo medio annuo delle pensioni anticipate è piuttosto elevato (poco meno di 30.000 euro nel 2016) e superiore a quello delle pensioni di vecchiaia ordinarie, che presentano, in media, un’anzianità contributiva inferiore (quasi 34 anni nel 2016, rispetto ai quasi 36 anni della pensione anticipata).

3. Un confronto con il sistema pubblico

In tema di flessibilità del pensionamento, il sistema pubblico ha compiuto scelte diverse, sostanzialmente a causa della sfavorevole situazione finanziaria dei conti dell’Inps e, più in generale, dei conti pubblici; si è passati, infatti, da un’estrema generosità (primi anni '90) a un’estrema rigidità dei requisiti di accesso alla pensione, anche in seguito alla Riforma Fornero del 2011 (cfr. articolo rivista «Inarcassa» n. 3/2015).

In questo contesto normativo, i pesanti effetti della crisi economica su occupazione e redditi, hanno imposto una riflessione sulle modalità di accesso al pensionamento: l’innalzamento dei requisiti ha creato forti disagi ai lavoratori over 55 e reso difficile ai giovani l’ingresso nel lavoro, aumentando la disoccupazione giovanile.

La risposta del Governo alla domanda di flessibilità è arrivata con la recente Legge di bilancio 2017, che ha introdotto l’Anticipo Finanziario a garanzia pensionistica (APE). Il meccanismo dell’APE è accompagnato da una modifica dell’impianto della previdenza complementare per introdurre, anche nel II pilastro, una Rendita Integrativa Temporanea Anticipata (RITA) prima dell’ordinaria età pensionabile, agevolata fiscalmente rispetto all’attuale disciplina delle anticipazioni.

Con questo istituto, l’Italia si avvicina alle altre principali economie europee, che prevedono programmi di pensionamento anticipato, con riduzioni dell’importo di pensione, a partire dai 61 anni in Svezia, 62-63 anni in Francia e Germania (cfr. La flessibilità in uscita: l’Italia nel contesto europeo in rivista «Inarcassa» n. 3/2015).

L’APE viene introdotto in via sperimentale dal 1° maggio 2017 al 31 dicembre 2018; entro fine 2018, il Governo verificherà i risultati della sperimentazione per una sua eventuale prosecuzione.

Gli strumenti previsti sono tre: APE volontaria, APE sociale, APE aziendale.

![]()

L’APE volontaria è riconosciuta nella forma di un prestito erogato dal sistema bancario; nella domanda di APE, l’interessato sceglie la banca e l’assicurazione per la copertura del rischio di premorienza tra quelle aderenti agli accordi-quadro in corso di definizione tra MEF, Ministero del Lavoro, Abi e Ania.

La restituzione del prestito da parte del lavoratore inizia a partire dalla maturazione dell’ordinaria età pensionabile; si traduce in una riduzione dell’importo della pensione annua per 20 anni. Le rate di ammortamento includono gli interessi bancari e il costo dell’assicurazione per la copertura del rischio di premorienza, a fronte dei quali è riconosciuto al lavoratore un credito di imposta annuo nella misura massima del 50% dell’importo pari a un ventesimo degli interessi e dei premi complessivamente pattuiti nei contratti.

L’APE sociale è invece una prestazione dai connotati assistenziali; interviene nei casi di disagio economico legati a situazioni di disoccupazione, disabilità, presenza di un parente di primo grado con grave handicap. In questo caso, l’importo riconosciuto, erogato sempre dall’età di 63 anni (con un’anzianità di almeno 30 anni), è pari alla pensione calcolata al momento dell’accesso alla prestazione, senza riduzioni.

Confronto tra APE volontaria e Pensione di vecchiaia anticipata di Inarcassa

Il confronto tra i due istituti permette di evidenziare le differenze dei due meccanismi di flessibilità in uscita e le “convenienze” individuali.

I due meccanismi sono diversi perché rispondono a due logiche differenti: la PVUa è determinata esclusivamente in base a una riduzione di “natura attuariale”, applicata alla quota retributiva della pensione per tutti gli anni di quiescenza; l’APE è, invece, un prestito, che deve essere rimborsato dal soggetto interessato. L’importo dell’anticipo scelto può oscillare tra un minimo e un massimo della pensione ordinaria: in base alle informazioni disponibili l’importo massimo non dovrebbe superare il 90% della pensione ordinaria.

![]()

Per una valutazione puntuale degli effetti finanziari e delle convenienze individuali, si dovrà attendere che vengano definiti, mediante i decreti attuativi, alcuni aspetti fondamentali dell’APE. Le stime a seguire sono state quindi effettuate in base alle informazioni desumibili da alcune presentazioni del Governo sul pacchetto previdenziale (“ Equità e flessibilità: le pensioni tra Ape e verbale governo-sindacati”):

- periodo di anticipo: 3 anni rispetto all’età ordinaria di pensionamento;

- tasso di interesse per la restituzione del prestito: 2,5%;

- costo per copertura del rischio di premorienza: 29% dell’APE;

- importo dell’APE: circa il 68% della pensione annua lorda;

- speranza di vita media a 66 anni: 20 anni.

In base a queste ipotesi, si può ricavare una misura “sintetica” dell’intero costo dell’APE:

A parità di ipotesi nello scenario considerato, le “regole” dell’APE dovrebbero determinare, a confronto con la PVU anticipata, una minore spesa per un Ente previdenziale e una minor convenienza dell’APE a livello individuale per riduzioni della pensione più elevate rispetto alla PVU anticipata.

Convenienze individuali

Con la PVUa di Inarcassa, nell’esempio proposto, l’iscritto percepisce, in caso di anticipo di 3 anni, una pensione annua di 11.545 euro (per semplicità la riduzione dell’11,189% è stata applicata all’intera pensione e non alla quota retributiva della pensione); la somma delle rate di pensione complessive, ipotizzando una speranza di vita media di 23 anni, è di 265.535 euro, corrispondente all’onere sostenuto da Inarcassa.

In caso di APE, nei primi tre anni di anticipo, la pensione sarebbe pari al 70% circa della pensione ordinaria (8.820 € su base annua). La percentuale di APE varia a seconda della percentuale richiesta dal lavoratore: se l’APE è più elevata (fino al 90% della pensione ordinaria), il lavoratore dovrà poi restituire un debito più elevato e dunque riceverà una pensione, all’età ordinaria, più bassa rispetto a quella dell’esempio proposto in tabella.

Dopo il terzo anno, la pensione ordinaria è ridotta delle rate per la restituzione del debito (comprensive di interessi e rischio-premorienza). Considerando che i costi dell’APE sono in parte compensati dalla leva fiscale, la pensione, al lordo del credito, aumenta a 11.205 euro.

La riduzione rispetto alla pensione piena sarebbe del 4,6% per ogni anno di anticipo, pressoché in linea con le valutazioni del Governo.

Nel complesso, considerando i primi tre anni di anticipo e i successivi anni di quiescenza, le rate di pensione complessive (+ il credito di imposta) ammonterebbero a circa 250.000 euro in caso di APE.

Effetti per l’Ente

In base alle ipotesi adottate, l’onere della PVU ammonterebbe a poco più di 265.000 euro. L’onere relativo all’APE sarebbe rappresentato dalla pensione ordinaria ad importo pieno, erogata a partire dall’ordinaria età pensionabile: la pensione anticipata verrebbe infatti erogata dalle banche e il prestito sarebbe restituito interamente dal lavoratore. L’onere sarebbe dunque pari a 260.000 euro (pensione di 13.000 € per una speranza di vita media di 20 anni). ■

tra quelli più cercati